聚乙烯醇(PVA)出口量创历史新高,未来发展趋势在哪里?

聚乙烯醇(PVA)是极少数兼具水溶性和生物降解性的乙烯基聚合物之一,性能介于塑料和橡胶之间,广泛应用于医药、造纸、纺织、建筑、食品、聚合助剂等领域。而特种PVA是在普通PVA的基础上,通过特殊工艺处理,从而使其具备特殊的或比普通PVA更优异的性能,解决国内新兴领域技术受限问题。

聚乙烯醇(PVA)上游为主要基础化工原料,包括煤炭、醋酸、醋酸乙烯等,下游主要用于生产维纶纤维、胶黏剂、纺织浆料、PVB等,终端需求包括合成纤维、建筑用胶、白乳胶、玻璃中间膜、可生物降解聚乙烯醇(PVA)薄膜等。

在消费结构方面,聚合助剂、织物浆料和黏合剂是聚乙烯醇(PVA)的主要下游消费市场。根据数据显示,在聚乙烯醇(PVA)消费结构中,聚合助剂约占38%,织物浆料约占20%,黏合剂约占12%,维纶纤维约占11%,造纸浆料和涂层约占8%,建筑涂料约占5%。

我国PVA主要用于生产聚合助剂、织物浆料、维纶纤维及粘合剂等,随着我国经济的发展,高支高密高档纺织品内需和出口增加,高档造纸业、石油开采业发展速度加快,汽车工业蓬勃发展,汽车、建筑用安全玻璃需求快速上升,这些行业对PVA新产品的开发提供了广阔的发展空间。同时,国内大量基础设施建设为粘合剂市场提供发展机遇,电子、造纸、医药、精细化工行业的稳步发展,也进一步推动PVA需求的上升。

自北京东方石油化工有限公司(原北京有机化工厂)从日本引进技术建成我国第一套电石乙炔法(1995年由电石乙炔法改为石油乙烯法)PVA生产装置以来,我国PVA行业生产规模不断扩大,目前已经成为全球PVA生产大国。同时,随着下游需求不断上升,PVA消费量也随之增长。“十三五”时期,在产业结构调整的指引下,国内 PVA 产业开始去产能,先后关闭或永久停产江西江维高科技股份有限公司、湖南湘维有限公司、福建纺织化纤集团有限公司、云南云维股份有限公司、北京东方石油化工有限公司有机化工厂、贵州水晶有机化工集团公司以及兰州新西部维尼纶有限公司等企业产能,共计 30 多万吨产能,完成第一轮洗牌。

2024 年上半年大陆地区 PVA 总产能 109.6 万吨,主要生产企业有皖维高新、川维化工等。皖维高新是国内产能最大、技术最先进的 PVA 系列产品生产商之一;川维化工的特种 PVA 生产能力位居国内第一、世界前列。

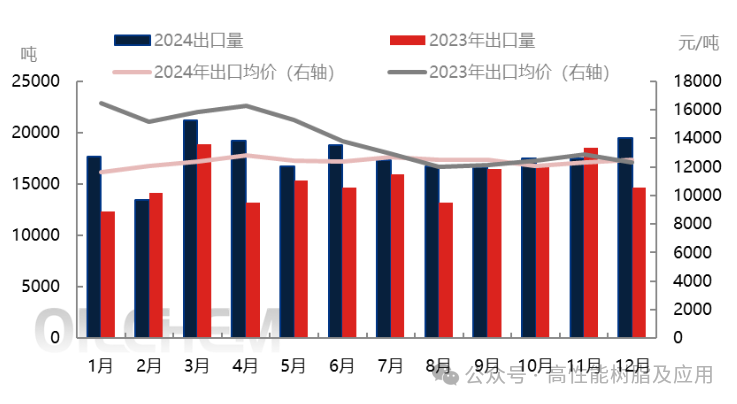

中国PVA价格为全球最低,出口优势明显,国内下游用户采购维持刚需,在国内需求跟进不足的影响下,PVA生产企业出口操作积极较高。因工艺以及区域等因素影响,供应端生产企业之间出口订单量差异较为明显,受产能限制,出口继续增量空间有限。2024年PVA出口操作保持较佳状态,叠加四季度因关税威胁产生的抢出口现象,年内出口总量21.2万吨,同比涨幅15.2%,为历史最高水平。

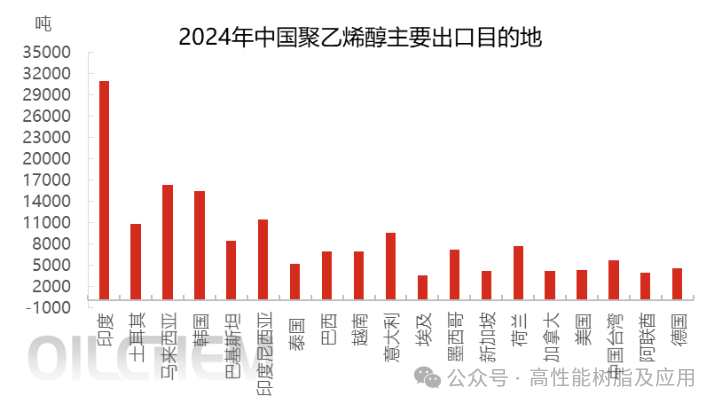

从出口目的地来看,印度、马来西亚及韩国位居前三位,主要出口方向以周边地区近洋运输为主,2024年,海外能源成本偏高,欧洲地区对国内PVA需求稳定,中国出口至欧美地区较去年同期多有明显增长,支撑市场人士心态。

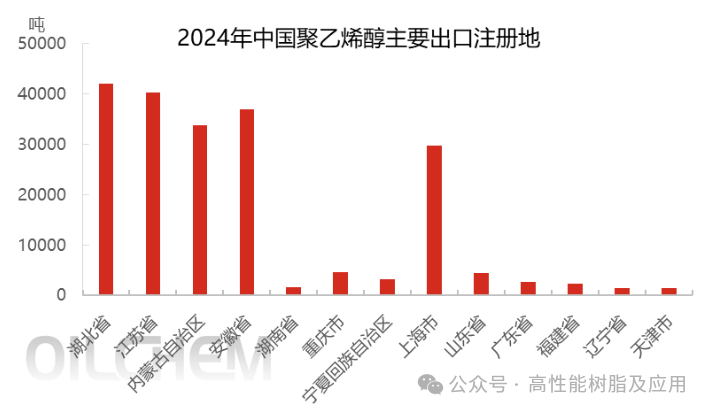

从出口注册地来看,湖北、江苏以及安徽分列前三位,从企业所在地看,除宁夏以及湖南外,主力生产厂商及中石化化销所在省出口量较高,其他省份出口量占比变动不大。

目前,中国PVA生产企业仍在交付提前预售订单,节后部分装置存检修计划,供方心态较有支撑,上半年价格行情或延续坚挺,预计2025年下半年国内市场能受到关税带来的不利影响,因此预计2025年上半年PVA出口量依然维持高位,下半年存下降预期。

随着科技发展,对聚乙烯醇(PVA)性能的要求日益提高。研究人员开始致力于开发不同分子量、醇解度、分支度的PVA品种,以满足特定应用需求。同时,通过共聚、交联、接枝改性等方法,制备出一系列具有特殊性能的PVA衍生物,如阻燃PVA、抗静电PVA、生物降解PVA等。此外,PVA在新兴领域的应用研究也取得突破,如在锂离子电池隔膜、水凝胶、生物医用材料、环保型包装材料等方面展现出巨大潜力。

近几年国家环保管控力度持续加大,环保政策趋严,PVA行业的环保投入和监管压力有所提升。目前,国内PVA行业整合已经基本完成,落后产能和弱势企业已基本退出,未来行业将加速向高附加值和绿色环保方向转型。行业内研发能力强、技术先进、产业链长、成本低、效益好的头部企业优势将进一步凸显,PVA及下游产业的行业集中度有望进一步提升。

当前全球对绿色环保材料的需求日益增长的背景下,PVA的可完全生物降解特性使其成为包装、分离纯化和生物医学等领域的理想选择。在技术创新方面,PVA涂布高阻隔薄膜的研发代表了行业的重大突破。不仅满足了市场对高性能包装材料的需求,也为PVA行业的发展开辟了新的道。

国内 PVA 行业产业集中度在不断提升,产品市场逐步向优势企业集中,且随着环保标准提高,落后产能加速退出,行业进入转型升级的良性发展阶段。

未来,聚乙烯醇(PVA)生产企业应着力发展以下方面:

加大研发投入,攻克高端 PVA 产品的生产技术,如光学级 PVA 薄膜的生产技术,缩小与国外先进企业的差距,满足国内高端市场需求,打破国外垄断。 应加强产业链上下游合作,如与下游的偏光片生产企业、电子设备制造企业等紧密合作,共同研发新产品,提高产品附加值,同时稳定原材料供应和产品销售渠道。 采用绿色生产工艺,减少废水、废气、废渣排放,降低能耗,提高资源利用率,以适应环保政策要求,增强市场竞争力。 根据不同消费领域需求,开发差异化、高性能的 PVA 产品,如在医疗领域开发可降解、生物相容性好的 PVA 医用材料,在包装领域开发高阻隔、可降解的 PVA 包装材料等。 积极拓展海外市场,特别是欧美、东南亚等地区,提高产品出口量和市场份额,同时关注国内新兴市场需求,如新能源汽车、光伏等领域对 PVA 产品的需求。

关于召开“2025年α-烯烃产业创新发展论坛”的通知 各有关单位: α-烯烃用途广泛,是石油化工领域极为重要的基础原料,是生产高性能聚烯烃的重要共聚单体,也是生产高端润滑油、增塑剂、表面活性剂等精细化学品的重要原料。近年来在巨大的市场需求推动下和业内专家的不懈努力下α-烯烃技术在不同的工艺路线上都取得了重大突破,α-烯烃产能也呈现出迅速增长的趋势,行业亟需科学布局,创新发展,走高端化,差异化发展路径。 为促进α-烯烃行业的创新发展,山西碳和新材信息咨询有限公司拟定于2025年3月13-14日在江苏省苏州市召开“2025年α-烯烃产业创新发展论坛”。将邀请行业内的专家学者就“α-烯烃创新发展”,“α-烯烃高端下游开发”,“POE创新发展”三大主题及相关热点内容展开讨论。具体通知如下: 主办单位: 山西碳和新材信息咨询有限公司 支持单位: 邀请中 支持媒体: 烯烃产业创新与发展研习社(公众号) 高性能树脂及应用(公众号) 电池关键材料(公众号) 高性能膜材料(公众号) 时间:3月13日-14日 地点:江苏省苏州市 α-烯烃及聚α-烯烃,POE,高碳醇,表面活性剂等下游生产企业、技术研究机构;配套关键设备、催化剂、助剂等;政府园区、金融投资机构等。 2月21日前:报名缴费2500元/人,三人以上2200元/人; 2月21日后:报名缴费2800元/人,三人以上2500元/人。 (注:以上费用包含会议注册费、资料费、会议期间用餐) 王宇轩:19103426226(微同) 武改霞:13313515060(微同) 张新亮:18511613486(微同) 3月12日下午:报到领取资料、展位布置 3月13日-14日中午:论坛发言及技术发布 1、阿尔法烯烃行业发展现状与未来机会; 2、打破技术壁垒——高碳阿尔法烯烃与POE一体化成本竞争的未来博弈; 3、乙烯齐聚制备α-烯烃与跨越使用α-烯烃制备聚乙烯弹性体; 4、煤基α-烯烃分离及利用成套技术; 5、COx加氢费托路线选择性合成低碳烯烃/长链α-烯烃; 6、二氧化碳加氢制α-烯烃技术介绍; 7、α-烯烃催化剂的制备与应用; 8、α-烯烃制备新工艺; 1、聚α-烯烃的开发现状及应用; 2、低黏度聚α-烯烃合成基础油研究进展; 3、高碳烯烃氢甲酰化合成高碳醇技术研究与应用; 4、乙烯与α-烯烃共聚高端聚乙烯产品的开发; 5、α-烯烃在表面活性剂中的主要应用; 6、长链混合α-烯烃绿色制备烷基萘基础油关键技术; 7、长侧链聚α-烯烃减阻剂的合成及性能; 8、α-烯烃高端利用新技术; 1、POE溶液聚合技术的开发与应用; 2、乙烯基聚烯烃弹性体技术开发与应用进展; 3、超支化聚烯烃弹性体的技术开发; 4、茂金属、非茂金属POE催化剂的开发及应用; 5、POE产品开发思路; 6、高性能POE发泡材料的开发; 7、POE材料的改性与复合产品开发; 8、POE接枝功能聚合物的制备与应用; 9、POE脱灰,造粒等关键设备的开发与应用; 更多议题邀请中...... 图文来源:隆众资讯、中国化工信息周刊,高性能树脂及应用编辑