固态电池作为下一代储能技术的核心代表,正迎来产业化突破的关键节点。本文将从行业定义与分类出发,梳理发展历程与产业链结构,分析市场规模与政策环境,评估竞争格局与代表企业表现,最后展望未来趋势与现存挑战。随着2027年全固态电池装车节点的临近,行业正加速技术路线收敛和产能布局,一场围绕能源存储未来的全球竞赛已然展开。

一、固态电池定义

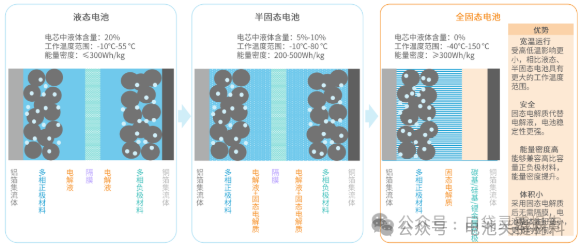

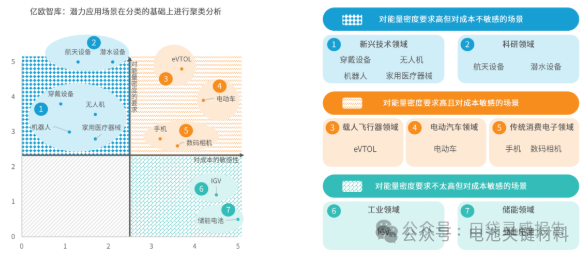

固态电池是一种采用固态电解质完全或部分替代传统液态电解液的新型电化学储能装置,其核心创新在于消除了易燃液体组分,从根本上提升了电池的安全性和能量密度,固态电池被定义为"正负极之间全部或部分由固态离子导体实现离子传输的二次电池系统"。从产业应用角度看,固态电池主要服务于三大领域:新能源汽车(占80%应用份额)、消费电子(12%)和航空航天/储能(8%)。

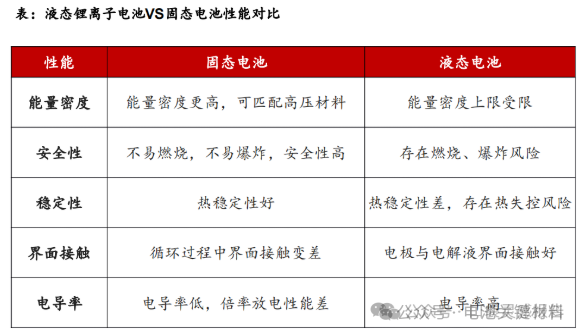

与传统锂离子电池相比,固态电池具有革命性优势:能量密度可达300-500Wh/kg(液态电池目前为250-300Wh/kg),热失控温度提高至200°C以上(液态电池通常为150°C),循环寿命超过2000次(提升约30%)。这些特性使其特别适合对安全性和续航要求严苛的应用场景,如电动汽车、eVTOL(电动垂直起降飞行器)和高端电子产品。

2025年全球固态电池市场规模呈现爆发式增长。根据SNE Research最新数据,2025年全球市场规模预计达到112亿美元,较2024年的65亿美元增长72.3%。中国市场表现尤为突出,GGII(高工产业研究院)统计显示,2025年中国固态电池产业规模将突破45亿美元,占全球市场的40.2%,这一占比相比2024年的35%显著提升。市场增长的主要驱动力来自新能源汽车厂商的大规模采购,仅2025年1-2月,比亚迪、蔚来等车企公布的固态电池采购订单总额已超过20亿美元。

二、技术路线分类

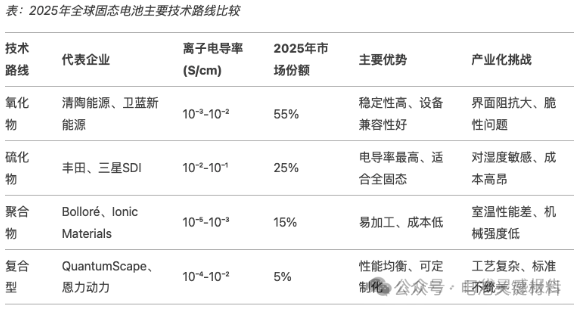

固态电池行业按电解质材料可分为四大技术路线,每种路线在2025年呈现出不同的产业化进展和市场格局:

氧化物电解质路线是目前产业化程度最高的技术路径,2025年占据全球固态电池产量的55%份额。其优势在于良好的化学稳定性和较高的离子电导率(10⁻³-10⁻² S/cm),且与现有锂电设备兼容度高。中国企业在氧化物路线处于全球领先地位,代表企业清陶能源2025年产能已达10GWh,其与上汽集团合作开发的氧化物固态电池能量密度达368Wh/kg,已应用于名爵MG5等量产车型。另一领军企业卫蓝新能源则专注于氧化物-聚合物复合电解质,2025年初完成D轮融资后估值突破30亿美元。

硫化物电解质路线凭借最高的理论离子电导率(10⁻²-10⁻¹ S/cm)被视为全固态电池的终极解决方案,但面临界面不稳定和成本高昂的挑战。2025年该路线主要由日韩企业主导,丰田汽车计划投资1350亿日元建设硫化物固态电池产线,预计2027年量产;韩国三星SDI则开发出5μm超薄硫化物电解质膜,使电池体积能量密度提升40%。值得注意的是,中国宁德时代2025年2月宣布硫化物路线取得突破,其研发的"掺卤硫化物"电解质将界面阻抗降低了70%。

聚合物电解质路线以良好的机械加工性和较低的成本著称,但室温离子电导率偏低(10⁻⁵-10⁻³ S/cm)限制其应用。法国Bolloré集团的BlueSolutions仍是该领域的领导者,其固态电池已用于巴黎共享汽车项目。2025年新进入者美国Ionic Materials开发的聚乙烯氧化物(PEO)基电解质实现了10⁻³ S/cm的室温电导率,并获得通用汽车1.2亿美元战略投资。

复合型电解质路线(如氧化物-聚合物、硫化物-卤化物等)成为2025年的研发热点,旨在兼顾各材料体系的优势。QuantumScape的"柔性陶瓷"电解质(氧化物-聚合物复合)在2025年1月通过大众汽车的1000次循环测试,能量密度保持率达92%。中国企业恩力动力则开发出硫化物-卤化物(Li3YCl6)复合电解质,解决了纯硫化物对湿度敏感的问题,生产成本降低30%。

三、行业核心特征

高研发投入强度是固态电池行业的首要特征。2025年全球TOP5固态电池企业的平均研发费用占比高达18.7%,远超传统锂电行业的5-8%。其中,QuantumScape2025年研发投入达3.2亿美元(占营收40%),主要用于氧化物电解质超薄层压工艺开发;中国宁德时代固态电池研发团队扩大至1200人,年投入15亿元人民币。这种高研发强度源于技术路线的多样性,2025年全球固态电池相关专利数量突破3.5万件,年均增长率达29%。

产业链协同创新成为技术突破的关键模式。2025年行业呈现出"车企+电池厂+材料商"深度绑定的特点,例如奔驰与Factorial Energy合作开发的锂金属负极固态电池已应用于EQS测试车,续航提升25%至1000公里;中国上汽集团向清陶能源注资50亿元共建固态电池研究院,实现从材料到整车的垂直整合。这种协同效应显著加速了产业化进程,2025年全球固态电池中试线数量从2024年的23条激增至47条。

政策驱动效应尤为明显。中国2025年1月实施的《固态电池产业高质量发展行动计划》设立专项资金35亿元支持关键技术攻关;欧盟"2035禁燃令"要求新车碳排放降为零,直接刺激大众、宝马等车企追加固态电池投资。政策推动下,2025年全球固态电池项目总投资额突破220亿美元,其中国内投资占比达45%。值得注意的是,低空经济政策成为新变量,中国2025年将eVTOL用固态电池纳入"首台套"保险补偿范围,预计拉动相关市场78亿元。

萌芽期(2010-2015年)

固态电池技术的科学基础形成于这一时期,关键突破来自2011年日本东京工业大学的Kanno教授团队首次报道了硫化物固态电解质(Li10GeP2S12)具有超越液态电解质的离子电导率(12mS/cm)。这一发现发表在《Nature Materials》上,颠覆了学术界对固态离子导体性能极限的认知,引发全球研究热潮。2013年,美国橡树岭国家实验室开发出首块能量密度超过300Wh/kg的固态电池原型,采用LLZO(锂镧锆氧)氧化物电解质,循环寿命达500次以上,验证了技术可行性。

产业化方面,这一时期主要是小规模探索。法国Bolloré集团在2011年率先将聚合物基固态电池(LMP®)应用于巴黎的Autolib'共享电动汽车项目,尽管电池需要加热至60-80°C工作且成本高昂(约$800/kWh),但证明了固态电池的商业化可能。2014年,初创企业Seeo(后被博世收购)开发出基于PEO聚合物的固态电池样品,能量密度达350Wh/kg,吸引了戴姆勒等车企关注。

专利布局开始显现国家差异。根据WIPO数据,2010-2015年全球固态电池专利申请量年均增长17%,其中日本占比58%,主要来自丰田、松下等企业;美国占22%,中国仅占9%。丰田在2014年公开其硫化物固态电池专利(US20140295276),涵盖电解质组成和界面改性技术,构建了早期技术壁垒。这一时期的技术路线高度分散,氧化物、硫化物、聚合物三大体系并行发展,尚未形成明确的主流方向。

启动期(2016-2020年)

这一时期标志着固态电池从实验室走向产业界。2016年成为关键转折点,丰田宣布组建200人专职团队开发固态电池,计划2020年代初量产;同时宝马投资Solid Power,大众投资QuantumScape,车企巨头开始深度介入。2018年,中国将固态电池列入《汽车产业中长期发展规划》重点突破方向,国家自然科学基金委启动"高比能固态电池"重大研究计划,投入经费3.2亿元。

技术路线开始初步收敛。2017-2019年间,氧化物和硫化物路线取得系列突破:中国科学院物理研究所陈立泉院士团队开发出LLZO电解质室温离子电导率提升工艺(达0.35mS/cm);丰田将硫化物电解质厚度降至10μm以下,电池能量密度提升至400Wh/kg。2019年,美国QuantumScape展示其"无负极"固态电池设计,通过陶瓷电解质直接沉积技术简化生产工艺,获得大众汽车追加投资1亿美元。

产业链雏形开始形成。上游材料方面,日本出光兴产在2018年建成首条百吨级硫化锂(Li2S)生产线;中国赣锋锂业启动金属锂负极专用超薄锂带开发。中游制造领域,中国宁德时代2019年建成首条固态电池中试线,良品率达75%;美国Sakti3(被戴森收购)开发出全固态电池卷对卷生产工艺,生产效率提升5倍。下游应用方面,戴森计划在2020年推出搭载固态电池的电动汽车(后取消),而中国蔚来在2019年NIO Day上预告150kWh半固态电池包,续航超1000公里。

这一时期专利竞争白热化。2020年全球固态电池专利申请量达5600件,是2015年的3.8倍,其中中国企业占比升至27%(2015年仅9%)。丰田累计专利超过1000件,构建了硫化物路线的"专利围墙";中国宁德时代通过收购美国Volta Energy Technologies获得一批关键氧化物电解质专利。技术路线开始分化:日韩企业侧重硫化物(丰田、三星SDI),中美企业偏向氧化物(QuantumScape、清陶能源),欧洲则以聚合物为主(Bolloré)。

高速发展期(2021-2025年)

2021年起,固态电池进入产业化冲刺阶段。标志性事件是2021年1月QuantumScape通过SPAC上市,募资7亿美元,市值一度突破200亿美元,引发资本市场狂热。2022年中国卫蓝新能源、美国Solid Power等多家固态电池企业完成数亿美元级融资,行业年度总投资额突破50亿美元。2023年,全球首条GWh级半固态电池产线在中国湖州投产(辉能科技),标志着制造规模突破。

技术路线进一步收敛。2024-2025年行业形成共识:半固态电池作为过渡技术率先商业化(氧化物为主),全固态电池预计2027年后量产(硫化物为主)。2025年2月,中国科学院欧阳明高院士在电动汽车百人会上明确表示:"全固态电池预计2027年实现批量装车,2030年大规模量产"。同期,奔驰与Factorial Energy合作的锂金属负极固态电池完成装车测试,续航提升25%至1000公里,验证了技术可行性。

产能建设全面加速。据Benchmark Minerals统计,2025年全球固态电池规划产能突破50GWh,是2022年的10倍。中国表现尤为激进:清陶能源2025年产能达10GWh,主要配套上汽;宁德时代重庆基地规划20GWh半固态电池产能。日韩企业则聚焦全固态:丰田计划2027年前建成5GWh硫化物固态电池产线;三星SDI与现代合作建设3GWh试验线。

应用场景多元化发展。除新能源汽车外,2025年固态电池在eVTOL领域取得突破:亿航智能完成全球首次固态电池驱动的eVTOL载人飞行,续航延长至48分钟。消费电子领域,vivo在2024年发布两款搭载半固态电池的手机,体积能量密度提升30%。储能领域,中国国家电网在张家口建成1MWh固态电池储能示范站,循环寿命达15000次。

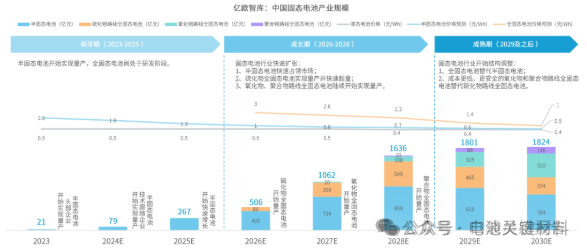

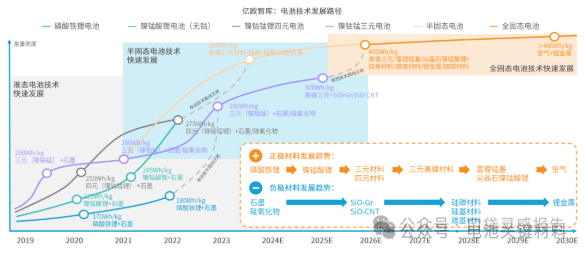

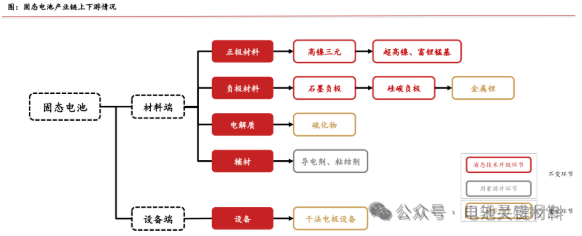

固态电池上游材料体系与传统锂电存在显著差异,2025年已形成专业化供应链。核心材料包括固态电解质、高镍正极、锂金属负极及专用添加剂四大类,其中固态电解质是价值量最高的环节,单GWh价值达1.9亿元,占总材料成本的45%。 固态电解质材料呈现技术路线分化。氧化物电解质方面,中国企业在LLZO(锂镧锆氧)材料领域占据主导,2025年东方锆业市场份额达32%,其开发的纳米级LLZO粉体纯度达99.99%,售价降至1500元/公斤(2023年为2500元)。硫化物电解质则由日企把控,日本出光兴产2025年2月宣布建成全球首条千吨级Li2S(硫化锂)生产线,纯度达99.98%,占据硫化物电解质原料市场的58%份额3。新兴的卤化物电解质(如Li3YCl6)2025年开始量产,中国赣锋锂业与中科院合作开发的锂钇氯化物电解质成本较硫化物低40%,已获宁德时代认证。 正极材料向高镍/超高镍方向发展。2025年固态电池主流采用单晶高镍811(LiNi0.8Co0.1Mn0.1O2)和富锂锰基正极,前者由容百科技主导(市占率41%),其开发的单晶颗粒抗裂性能提升3倍;后者由当升科技领先,能量密度达300mAh/g3。值得注意的是,无钴正极在2025年取得突破,美国Solid Power开发的LiNiO2正极配合硫化物电解质,使电池成本降低18%。 负极材料全面转向金属锂。2025年锂金属负极市场规模达30亿元,是2023年的5倍。技术难点在于抑制枝晶生长,解决方案包括:1)三维集流体:中国深圳新宙邦开发的铜基纳米阵列集流体使锂沉积均匀性提升70%;2)人工SEI膜:美国SES AI的混合导电聚合物涂层将循环寿命延长至1000次以上。供应链方面,中国赣锋锂业2025年锂箔产能达2000吨,厚度可至5μm,全球市占率35%;智利SQM则通过卤水提锂纯化技术将金属锂纯度提升至99.995%,占据高端市场40%份额。 关键设备与辅材也形成专业细分市场。日本株式会社片冈制作所开发的固态电解质干法压制成型设备精度达±1μm,占据高端市场60%份额;中国先导智能2025年推出全固态电池专用叠片机,效率提升至0.5秒/片。界面改性剂成为新增长点,德国巴斯夫的离子液体添加剂使固态电池界面阻抗降低65%,2025年销售额突破2亿欧元。 固态电池制造工艺在2025年形成差异化技术路线,半固态与全固态电池的生产流程呈现显著分野。半固态电池(氧化物路线为主)仍保留约10-15%液态电解液,可兼容70%传统锂电设备,2025年中国企业平均良品率达85%,接近液态电池的90%水平。全固态电池(硫化物路线为主)则需全新生产工艺,日本企业目前良品率领先,丰田的试产线达92%,但成本仍高达350/kWh(液态电池约350/kWh(液态电池约130/kWh)。 电极制备工艺创新最为活跃。干法电极技术成为主流选择,中国清陶能源开发的"干粉直涂"工艺省去溶剂回收环节,能耗降低40%,生产效率达10m/min。美国Maxwell Technologies(被特斯拉收购)的干法电极设备可将活性物质含量提升至98%,电极密度达3.5g/cm³,已用于QuantumScape的预锂化负极生产。对于硫化物全固态电池,热压成型是关键工艺,日本住友重机械开发的连续热压机可使电解质层厚度降至5μm,界面接触电阻<10Ω·cm²。 电解质层制备呈现多种技术路径。氧化物电解质主要采用流延成型工艺,中国上海洗霸开发的纳米级LLZO流延膜厚度可控制在10-50μm,2025年产能达500万平米/年。硫化物电解质则多用冷压-烧结法,韩国浦项制铁创新的低温(200°C)烧结技术避免硫化物分解,使电解质密度提升至95%理论值。新兴的气相沉积工艺开始应用,美国应用材料公司的卷对卷ALD(原子层沉积)设备可在柔性基底上沉积1μm超薄电解质层,但成本高达$50/m²,目前仅用于高端消费电子。 电池组装环节面临全新挑战。固态电池的"固-固界面"问题要求更精确的堆叠技术,中国先导智能2025年推出的全自动固态电池叠片机采用视觉定位+激光测距系统,对齐精度达±5μm,较传统设备提升10倍。日本CKD株式会社开发的等静压封装设备可在200MPa压力下实现电芯一体化成型,界面阻抗降低70%4。注液环节(半固态电池)也有创新,德国帝人Duratek的真空注液系统使电解液浸润时间从24小时缩短至2小时,显著提升生产效率。 制造设备市场呈现高速增长。2025年全球固态电池专用设备市场规模达28亿美元,其中中国占比45%。涂布机仍是价值量最高的设备(占40%),但技术需求变化:日本平野开发的可控气氛涂布机(氧含量<0.1ppm)专用于硫化物电解质涂覆,售价达传统设备的3倍。压合设备增长最快(CAGR 65%),中国利元亨的固态电池热压机压力精度达±0.1MPa,已获宁德时代20台订单。 2025年固态电池下游应用呈现"新能源汽车主导,多领域渗透"的格局。根据中信证券测算,全球固态电池应用占比为:电动汽车80%(其中乘用车65%、商用车15%)、消费电子12%(含智能手机、AR/VR等)、航空航天5%(主要为eVTOL)、储能3%。不同应用场景对电池性能要求差异显著:车规级注重能量密度和快充能力,消费电子追求薄型化,航空领域则强调安全性和重量能量密度。 新能源汽车是核心驱动力。2025年全球搭载固态电池的电动汽车销量预计达48万辆,渗透率约2.4%。高端车型率先应用:奔驰计划2025年底推出配备Factorial Energy固态电池的EQS限量版,续航1000公里,售价15万欧元起;中国上汽集团与清陶能源合作的智己L6将搭载130kWh半固态电池包,CLTC续航达1000公里,定价35万元以内。值得注意的是,价格下探趋势明显,名爵MG5在2025年第二季度全系标配半固态电池,起售价25万元,首次实现"固液同价"。 车企战略联盟成为主流模式。2025年全球形成多个"车企-电池厂"深度绑定关系:宝马同时投资Solid Power(美国)和清陶能源(中国),确保硫化物与氧化物双路线供应;大众持有QuantumScape 25%股份并签订20GWh采购协议;中国蔚来与卫蓝新能源合资建设10GWh半固态电池产能。这种垂直整合模式缩短了开发周期,如奔驰与Factorial的合作项目从实验室到装车测试仅用18个月。 消费电子领域稳步渗透。2025年全球固态电池手机出货量预计达2800万部,主要来自高端机型。vivo在2024年发布两款搭载半固态电池的手机(X100 Ultra和折叠屏X Fold3),电池体积能量密度提升30%,支持100W快充。苹果公司与QuantumScape秘密开发全固态电池用于AR眼镜,厚度仅1mm,目标2026年量产。该领域对价格敏感度较低($100/kWh溢价可接受),但要求电池通过更严格的安全认证(如针刺、挤压测试)。 eVTOL(电动垂直起降飞行器)成为新增长点。2025年全球eVTOL用固态电池市场规模达9.8亿元,预计2030年突破100亿元。中国亿航智能在2024年完成全球首次固态电池驱动的eVTOL载人飞行,使用赣锋锂电开发的420Wh/kg高安全电池,续航延长至48分钟。适航认证是主要瓶颈,FAA(美国)和CAAC(中国)2025年正制定专门的固态电池航空安全标准,重点关注热失控传播抑制和单体失效冗余。 储能应用仍处示范阶段。中国国家电网在张家口建成1MWh固态电池储能示范站,循环寿命达15000次,但成本高达$400/kWh,是磷酸铁锂电池的3倍。日本住友电工在北海道测试的硫化物固态电池储能系统实现-30°C低温工作,效率保持85%以上,瞄准极地和高山应用。经济性仍是主要障碍,行业预计到2030年固态电池储能成本才能与液流电池竞争。 固态电池行业在2020-2024年间呈现加速增长态势,复合年增长率(CAGR)达52.3%,显著高于同期传统锂电行业的18.7%。这一高速增长主要受三大因素驱动:技术进步推动性能提升(能量密度从2020年的250Wh/kg提升至2024年的380Wh/kg)、车企需求拉动(全球前10大车企全部启动固态电池项目)、以及政策支持(中国、欧盟等将固态电池列入战略新兴产业)。 2020-2022年为商业化准备期,市场规模从5亿美元增长至20亿美元,主要来自研发投入和小批量试产。根据IDC数据,2022年全球固态电池研发支出达18亿美元,占总市场规模的90%,实际出货量仅0.3GWh,主要用于示范项目和高端电子产品。这一时期的技术突破集中在实验室阶段:QuantumScape在2021年展示其固态电池在25°C下实现800次循环容量保持率>90%;中国清陶能源则在2022年建成首条百MWh级氧化物固态电池产线。 2023-2024年行业进入初步放量期,市场规模从20亿美元跃升至65亿美元,CAGR高达80%。转折点是2023年半固态电池实现GWh级量产:辉能科技湖州工厂投产,年产能1.2GWh;卫蓝新能源为蔚来ET7供应150kWh半固态电池包,续航突破1000公里。应用领域开始多元化,除新能源汽车外,2024年vivo发布全球首款半固态电池手机,亿航智能完成固态电池eVTOL首飞。根据GGII统计,2024年中国固态电池出货量达2.4GWh,占全球总量的58%,首次超过日本(22%)和美国(15%)。 价格曲线呈现快速下降趋势。2020年固态电池平均价格高达1200/kWh,到2024年已降至1200/kWh,到2024年已降至380/kWh(半固态)和580/kWh(全固态原型)。成本下降主要来自:1)材料创新(如LLZO电解质粉体价格从2022年的500/kg降至2024年的$150/kg);2)工艺改进(干法电极技术使生产成本降低30%);3)规模效应(产能扩大使设备折旧分摊下降)。值得注意的是,2024年半固态电池与高镍三元电池的价格差距缩小至30%以内,为规模化应用创造条件。

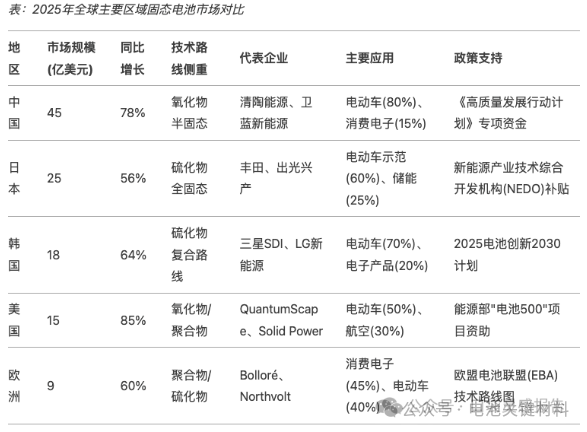

2025年全球固态电池市场规模预计达到112亿美元,同比增长72.3%,呈现爆发式增长。这一增长主要受三大因素驱动:1)半固态电池规模装车(预计2025年全球搭载量达15GWh);2)eVTOL等新兴应用崛起(市场规模9.8亿元);3)产业链成熟度提升(材料成本较2024年下降25%)。 区域格局呈现"东亚主导、欧美跟进"的特点。中国凭借完善的锂电产业链和政策支持,2025年市场规模达45亿美元,占全球40.2%,主要企业清陶能源、卫蓝新能源等合计产能超过20GWh。日本在技术储备上保持领先,丰田、出光兴产等企业在硫化物电解质和锂金属负极领域拥有70%以上的核心专利。韩国则凭借三星SDI、LG新能源等巨头推动,2025年市场规模达18亿美元,主要配套现代、起亚等本土车企。欧美市场虽增速较快(美国预计增长85%),但规模仍较小(合计占比22%),主要依赖QuantumScape、Solid Power等初创企业。 技术路线分布方面,2025年半固态电池(主要是氧化物路线)占实际出货量的85%,全固态电池仍处试产阶段。半固态电池凭借与现有产线的兼容性(设备改造成本<$50万/GWh)快速放量,中国上汽、蔚来等车企已有7款量产车型搭载。全固态电池中,硫化物路线研发投入占比达65%,但商业化进度落后于预期,丰田将量产时间从2025年推迟至2027年。聚合物固态电池在消费电子领域占比提升至30%,法国Bolloré集团供货给包括vivo在内的5家手机厂商。 价格分层现象明显。2025年半固态电池pack价格降至210/kWh(电芯210/kWh(电芯150/kWh),仅比高端液态锂电池高25%,使名爵MG5等经济型车型得以搭载。全固态电池价格仍居高不下,硫化物路线pack价格约450/kWh,主要限于奔驰EQS等豪华车型。消费电子用小型固态电池价格溢价更高(450/kWh,主要限于奔驰EQS等豪华车型。消费电子用小型固态电池价格溢价更高(800/kWh),但占整机成本比例小(约5%),更易被市场接受。 供应链特点呈现垂直整合趋势。75%的固态电池项目采用"车企+电池厂+材料商"联合开发模式,如奔驰与Factorial、上汽与清陶等。材料本地化率提升,中国LLZO电解质粉体国产化率从2024年的60%升至2025年的85%;但硫化物原料仍依赖日本进口(占比90%以上)38。设备市场集中度提高,先导智能、日本片冈等TOP5企业占据75%市场份额,设备交付周期延长至12-18个月。