2026年聚烯烃告别赚钱时代?

欧洲:过去18个月,欧洲化工巨头陆续宣布永久或阶段性关停聚烯烃装置——壳牌决定2025年底前关闭荷兰Moerdijk 75万吨/年聚丙烯装置;科思创永久关闭德国Brunsbüttel 50万吨/年高密度聚乙烯(HDPE)装置......

日本:日本三大化工巨头三井化学、出光兴产与住友化学近日宣布,计划整合3家公司在日本的聚烯烃业务,以应对日本聚烯烃市场持续萎缩下的长期供应过剩问题。3家公司已签署谅解备忘录,住友化学将把日本的聚丙烯及线型低密度聚乙烯业务整合至三井化学与出光兴产的合资企业普莱姆聚合物公司。

整合完成后,普莱姆聚合物公司的股权结构将调整为三井化学持股52%,出光兴产持股28%,住友化学持股20%。整合后的普莱姆聚合物公司在日本的聚烯烃年产能将大幅提升,其中聚丙烯年产能将从126万吨增至159万吨,聚乙烯年产能将从55万吨增至72万吨。此次整合仍需获得反垄断机构及其他监管部门的审批,3家企业仍在磋商以敲定最终协议。据悉,此次业务整合计划将在2026年4月完成。

3家企业均表示,日本聚烯烃供应过剩问题始终未解决。受人口减少与生活方式转变导致市场萎缩影响,未来日本聚烯烃需求将进一步下滑。将住友化学相关业务纳入普莱姆聚合物公司,不仅能提高日本聚烯烃业务实力,而且有助于提升面对进口产品的竞争力。

与此同时,业务整合后,每年还将节省成本逾80亿日元(约合3.78亿元人民币)。普莱姆聚合物公司与住友化学在日本京叶工业区均设有大型生产基地,地理位置集中为资源整合创造了便利条件。此外,此次业务整合有助于加速高性能及环保型产品的研发,为推动化工业务向绿色转型提供支撑。

韩国:全球领先的化工企业LG化学有限公司(LG Chem)已正式宣布,计划关闭其位于韩国大山(Daesan)核心石化基地的高密度聚乙烯(HDPE)工厂,核心原因在于韩国石化产业正面临严重的盈利能力挑战,迫使行业进入结构性调整与业务重新部署阶段。

当前,韩国石化企业主要面临双重困境:

1.来自中国的产能冲击:近年来中国大规模新建石化装置集中投产,大量聚乙烯(PE)、聚丙烯(PP)等大宗商品涌入亚洲市场,显著挤压了韩国生产商的利润空间。

2.全球需求持续疲软:宏观经济复苏乏力,导致建筑、包装、汽车等关键下游行业需求不振,供过于求进一步加剧价格竞争,使HDPE等大宗化学品盈利能力降至冰点。

这一关停举措标志着LG化学及韩国石化行业整体战略,正从过去的“规模扩张”周期转向“战略收缩与聚焦”的新阶段。近年来,乐天化学、韩华道达尔等韩国石化企业也已采取出售非核心资产、闲置裂解装置或推迟新项目等措施应对行业危机。

通过关停竞争力较弱的大宗商品产能,LG化学旨在:

优化资产组合,剥离低利润或亏损业务,将资源和资本集中到高附加值领域;

聚焦核心增长引擎,即将未来押注于电池材料、环保可持续解决方案和创新药物三大支柱。

LG化学此次行动不仅是一家工厂的停产,更象征着一个时代的结束——依赖大宗商品出口的韩国石化产业黄金时代正走向落幕。

新加坡:鉴于持续的市场压力和不断缩窄的利润率,聚烯烃(新加坡)有限公司(Polyolefin Ltd)已正式关停其在新加坡的一条聚丙烯(PP)生产线。该举措涉及一座年产能22万吨的工厂,其专门用于生产嵌段共聚物聚丙烯。

聚烯烃公司1980年5月23日成立,1984年2月开始商业运营,是东南亚地区第一家大型聚烯烃制造商。目前总年产能约为60万吨。此次关停22万吨产线意味着其新加坡产能缩减超三分之一,反映出资源配置的战略调整。

亚洲聚丙烯市场近期经历了动荡期,需求疲软、原料成本上涨及区域竞争加剧成为显著特征。行业内部人士指出,这些因素大幅压缩了该关停产线的利润空间。在此背景下,公司选择优化运营结构,将重心转向投资组合中更具经济可行性的业务板块。

国内聚丙烯产能:

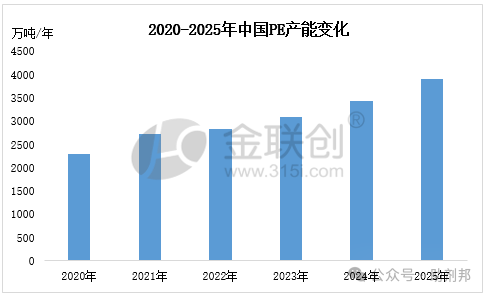

据相关数据统计,2026年中国聚乙烯新投装置产能预计在641万吨,聚丙烯新投装置产能预计在613万吨,在此影响下,预计2026年供应端格局将进一步重塑。2025年,国内聚丙烯行业迎来了近五年以来的扩能高峰期,2026年聚丙烯仍有一部分新装置计划投产,预计2026年聚丙烯总产能突破5500万吨。2025年,国内聚丙烯行业迎来了近五年以来的扩能高峰期,2025年聚丙烯新增产能在535.5万吨,较2024年新增产能(375万吨)增加160.5万吨,涨幅在42.8%,目前聚丙烯总产能已突破4900万吨。2026年聚丙烯仍有一部分新装置计划投产,预计2026年聚丙烯总产能突破5500万吨。

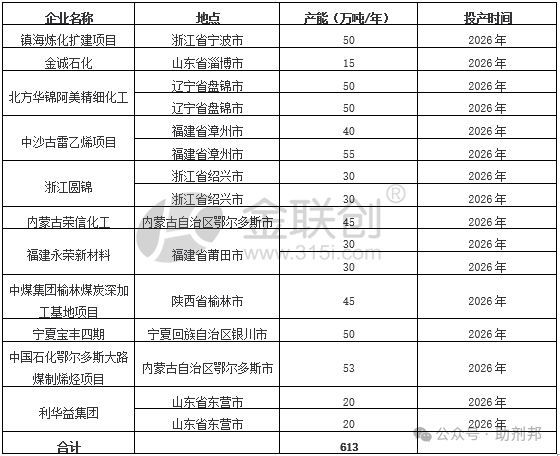

2026年国内聚丙烯企业投产明细

数据来源:金联创

2026年聚丙烯扩能主要集中在华南、华东、西北等地区,例如镇海炼化扩能、中沙古雷、宁夏宝丰四期等项目,全年计划新增产能高达600万吨以上。随着新产能加入,聚丙烯各区域供应将持续宽松,此外新增产能集中释放将加剧供需失衡,价格承压下行风险较大,若价格持续走低,工艺将面临持续亏损,部分高成本项目也存在搁浅可能,行业将进入结构性调整期,供应增速有望放缓。

当通用料陷入“越扩越亏”的怪圈,高端料将成为唯一避风港。今年来看,传统均聚拉丝等产品目前已增长乏力,但高透明、高抗冲食品包装、锂电池隔膜料等高端专用料缺口仍存,此外今年进口资源也多集中在高端牌号。综合来看,在扩能浪潮下,唯有企业积极研发转型高端替代,才能把过剩的产能转换为结构性红利。

国内聚乙烯产能: 2025年国内聚乙烯扩能进入“快车”道。截止目前,我国PE已经投产的新增产能在518万吨,产能增幅达到15.1%,年末仍有巴斯夫(广东)50万吨/年的HDPE产能计划投产,国内供应端压力增加明显,即使剔除燕山石化54万吨产能,预计2025年国内产能依然能突破3900万吨。产量数据来看,2025年1-11月国内PE产量2990.49万吨,同比增长18.20%,展现出供应端的高速增长态势。

数据来源:金联创

一、从分品类上看

LDPE:主要用于轻质包装薄膜、电缆料等。2025年我国新增产能85万吨,主要包括万华化学25万吨,中化泉州LDPE/EVA联产10万吨,埃克森美孚惠州50万吨。

LLDPE/FDPE:主要应用于重包装膜、农膜、柔性包装等领域,是近年来增长较快的品类。2025年我国新增产能263万吨,主要包括内蒙古宝丰100万吨,埃克森美孚123万吨,FDPE主要是广西石化40万吨。

HDPE:主要用于注塑制品、中空容器、管材型材等领域。预计2025年我国新增产能200万吨,2025年新增产品中体量占比仅次于LLDPE。主要有新时代45万吨,裕龙石化45万吨,吉林石化40万吨,广西石化30万吨,另外巴斯夫(广东)仍有40万吨投产计划。

UHMWPE:主要用于高端工程塑料、医疗器械、航空航天等领域,技术壁垒较高,2025年新增产能10万吨,主要新增裕龙石化10万吨。

二、从区域上看

2025年新增产能主要集中在华南、华北、西北、东北。其中华南地区新增产能253万吨,华北地区新增产能125万吨,西北地区新增产能100万吨,东北地区新增产能40万吨,华中、华东及西南无新增产能投放。从地域分布来看,华南地区超越了华北地区成为国内产能第二大集中区域,西北地区作为国内产能第一大集中区域,消费量相对有限,仍然有较为明显的理论供需差,而东北地区同样面临供需差挑战。

三、从生产工艺看

2025年油制聚乙烯仍是主流工艺,受国际油价波动影响较大,2025年油制企业主要有埃克森173万吨,中化泉州10万吨,广西石化70万吨,吉化40万吨和裕龙石化55万吨。煤制聚乙烯以煤炭为原料,适合煤炭资源丰富的地区,成本受煤炭价格和转化效率影响,2025年煤制企业主要有内蒙古宝丰100万吨。轻烃制聚乙烯以乙烷、丙烷等轻烃为原料裂解制乙烯,工艺能耗低、成本竞争力强,但原料依赖进口或特定资源地,近几年我国处于快速发展阶段,2025年主要有万华25万吨。外购乙烯制聚乙烯产能占比相对较小,灵活性较高,但受乙烯市场供应和价格影响较大,2025年主要有山东新时代45万吨。

2025年除了中石油等大型石化央企外,像裕龙石化等民营企业不断崛起,另外还有埃克森美孚等国际化工巨头共同参与,中国聚乙烯供给端已悄然发生变化。2026年仍有较大规模装置产能的投产,据金联创数据统计,2026年中国聚乙烯新投装置产能预计在641万吨,在此影响下,预计2026年供应端格局将进一步重塑。

高端化转型:突破进口替代瓶颈

政策驱动层面,"十四五"规划已将高端聚烯烃纳入战略性新兴产业发展目录,形成"国家顶层设计+地方精准施策"的支持体系。吉林通化、辽宁盘锦等地通过建设国家级中试基地、实施阶段性税收减免等政策组合拳,加速构建从实验室到产业化的创新生态。

市场需求层面,我国聚烯烃产业呈现"总量过剩与结构失衡"的典型特征。尽管2025年行业综合产能突破新高,但前四月数据显示仍存在数百万吨净进口缺口,核心症结在于高端产品供给能力不足。茂金属聚乙烯/聚丙烯、高碳α-烯烃、光伏级POE、超高分子量聚乙烯等特种材料,其技术壁垒覆盖催化剂设计、聚合工艺控制、改性加工等全产业链环节,直接制约着新能源(光伏EVA胶膜、锂电池隔膜)、汽车轻量化、生物医用材料、5G电子化学品等战略领域的发展。

产业升级层面,头部企业正通过差异化布局抢占价值高地。盛虹石化依托炼化一体化优势,打造全球最大高端EVA生产基地;万华化学20万吨/年POE装置的顺利投产,精准破解光伏胶膜原料国产化难题;宝丰能源则聚焦煤制烯烃路线,重点突破高附加值聚乙烯专用料制备技术。值得关注的是,这类高端产品的毛利率可达20%-30%,较传统通用料的5%-8%形成显著溢价,充分验证了技术升级带来的价值跃迁。

成本优势与政策导向共同推动轻烃裂解(如乙烷裂解、丙烷脱氢PDH)成为新增产能主流,其成本普遍低于传统油制或煤制路线,在2025年新增产能中占比显著提升。同时,轻烃制烯烃碳排放更低,契合“双碳”目标,是未来重点发展方向。

企业通过纵向整合与灵活生产强化竞争力:

大型炼化一体化或原料优势企业(如拥有稳定煤/轻烃资源): 整合产业链降低生产成本,在通用料市场保持韧性,并为发展高附加值产品提供支撑。

新建产能配置: 多采用LDPE/EVA柔性装置,实现产品灵活切换,有效规避同质化风险。

各技术路线特点与应对:

煤制烯烃: 在新疆、内蒙古等富煤区,成本较石脑油路线低2000-3000元/吨。宝丰能源凭借规模化与领先的单耗控制,即使在2024年行业亏损期仍保持盈利。

PDH路线: 2024年平均亏损达882元/吨。企业通过工艺优化(如金能化学应用Spherizone技术)提升高端品比例,逐步改善盈利。

乙烷裂解: 受益于北美乙烷价格优势,2024年成本较石脑油路线低3010元/吨,保持较强竞争力。

值得注意的是,上文中提到的聚烯烃新增产能部分实为淘汰落后产能后的置换升级。 例如,万华化学对其百万吨乙烯装置进行原料多元化改造,由丙烷转向乙烷。乙烷制乙烯工艺收率更高、物耗能耗更低,并能根据市场变化灵活调整原料,显著提升其乙烯产业链的整体效益与抗风险能力。

聚烯烃产业正呈现"集群化布局+资本化驱动+全球化拓展"的三维升级态势。在产业链整合层面,荣盛集团、中石化等龙头企业通过新建/扩建项目深化纵向延伸,构建起从原料供应到终端应用的完整产业集群,形成显著的规模效应与协同优势。

资本运作成为产业扩张的重要推手。作为化工领域战略要地,聚烯烃行业吸引大量资本涌入,企业通过IPO、债券发行等多元融资渠道获取扩张资金,为产能建设与技术升级提供坚实支撑。这种资本与产业的深度融合,加速推动行业从规模竞争向质量竞争转型。

在出口市场开拓方面,中国企业正通过"技术赋能+区域渗透"双轮驱动提升国际竞争力。以金能化学为例,其采用Spheripol与Spherizone双工艺技术,开发出满足汽车轻量化、新能源电池封装等高端需求的产品,2025年前两个月聚丙烯出口量突破4万吨,全年预计达20万吨,主要销往东南亚、非洲等新兴市场。据源一产业链数据显示,2025年1-3月中国出口越南的聚乙烯和聚丙烯金额创新高,达1.18亿美元,印证了海外市场对高端产品的强劲需求。

另外,国际市场格局变动为中国企业创造新机遇。欧洲能源危机导致当地286万吨烯烃产能关停,形成可观的市场缺口。中国企业凭借成本优势与技术突破,正加速填补这一空间,在全球化布局中占据更有利位置。这种"国内集群化深耕+国际市场化拓展"的战略协同,正在重塑全球聚烯烃产业的竞争版图。

中日韩聚烯烃格局发展分析

在过去的三十年里,日本和韩国,特别是韩国,在全球化工产业链中成功扮演了“世界加工厂”的角色。这一模式的核心在于:

1. 原料进口,产品出口

日韩本土化石能源匮乏,其石化工业严重依赖从中东等地进口石脑油等轻质原料。这些原料在本土高效的裂解装置中被转化为乙烯、丙烯等基础烯烃,进而生产出聚乙烯(PE)、聚丙烯(PP)等大宗聚烯烃产品。其中很大一部分,尤其是高端牌号产品,用于出口到全球市场,特别是中国这个“世界工厂”。数据显示,韩国合成树脂年出口量常年占其总产量的60%以上。这种“大进大出”的模式在全球化高歌猛进、中国需求迅猛增长的时代取得了巨大成功。

2. 技术驱动与高端定位

日韩企业并非单纯进行低端加工。它们通过持续的技术研发,在高端聚烯烃、工程塑料等高附加值产品领域建立了显著优势,例如LG化学的ABS、SK化学的高端透明聚丙烯等。这使其在一定程度上规避了与基础大宗品的直接价格竞争。然而,这一模式存在天生的脆弱性:其盈利能力高度依赖于进口原料成本与出口产品价格之间的价差。当全球供需平衡被打破,尤其是出现拥有更低成本结构的强大竞争对手时,这一模式的根基便开始动摇。

当前的变局:中国大炼化崛起与全球成本重构

1. 中国大炼化一体化模式的降维打击

自2015年起,以恒力石化、浙石化、盛虹石化为代表的民营巨头,以及中国石化等央企,投建了众多世界级的炼化一体化项目。这些项目如同“装了保时捷发动机”,具备显著优势:

•规模与成本优势:千万吨级的炼油能力配套百万吨级的乙烯装置,实现了前所未有的规模经济效应。一体化园区内物料互供,极大降低了物流、能耗和生产成本。

•原料灵活性:一体化装置能够根据市场需求,灵活调整石脑油、芳烃、汽柴油等产品的产出比例(即“调油逻辑”),最大化经济效益。这使得中国企业在成本上对日韩传统石脑油裂解路线形成了“降维打击”。

•产业链延伸:从原油直接到PTA、聚烯烃,甚至到下游新材料,中国企业实现了产业链的深度整合,掌控了更多利润环节。

2. 从进口依赖到自给自足,并迈向出口

中国乙烯产能从2023年的超5000万吨预计将增长至2027年的7225万吨左右。产能的井喷式增长使中国迅速实现了聚烯烃产品的自给自足,并开始大规模出口。

3. 日韩企业的困境与应对

面对成本劣势和市场份额流失,日韩企业陷入“越生产越亏损”的结构性困境。

2023年,韩国四大化工巨头(乐天化学、LG化学、韩华解决方案、锦湖石化)合计亏损严重。韩国被迫战略收缩,政府强力介入,推动“纵向一体化”(让石化企业与炼油厂合并以获取更低成本石脑油)和产能削减(如YNCC关停3号裂解装置、乐天与现代探讨合并大山装置)。其目标是从通用品市场撤退,保住高端产品阵地。日本企业则更早启动了转型,策略是持续缩减大宗化学品产能,向高功能化学品和特种材料领域集中。

同时日韩正战略性放弃大部分通用产品市场,全力聚焦于高性能聚烯烃、特种化学品、新能源材料等高附加值、高技术壁垒的领域,依靠技术溢价生存。

中国正在成为新的、成本更低、规模更大的“世界工厂”,而日韩的角色正被迫从“通用品加工厂”向“高端材料供应商”蜕变。它们的“加工”属性在减弱,“专精特新”的属性在增强。

全球聚烯烃产业正站在一个历史性的拐点上,全球性的产能过剩已不可避免。中国国内正在推进“反内卷”和落后产能出清政策,聚焦老旧装置更新换代。韩国在政府主导下的产能削减只是开始,未来可能出现更多企业间的合并、重组乃至退出。这是一个痛苦的但必要的行业自我净化过程。

文章来源:助剂邦,烯烃产业创新与发展研习社编辑整理