隔膜企业2025年第三季度业绩对比分析

2025年第三季度,隔膜行业上市公司业绩呈现显著分化。中材科技在营收和净利润增长方面表现最为突出,而恩捷股份和星源材质则出现净利润大幅下滑甚至亏损。沧州明珠和泰和新材业绩相对平稳但增速放缓,东材科技实现了稳健增长。

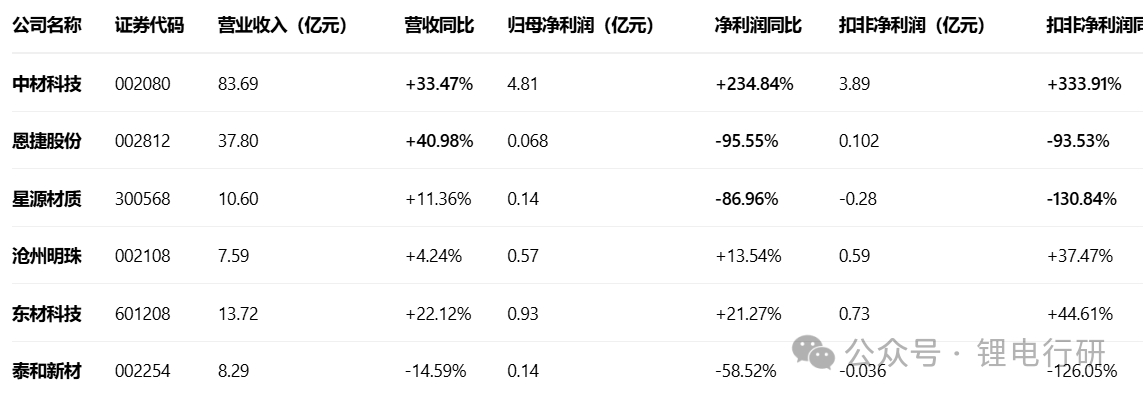

一、 核心财务数据对比(2025年第三季度)

二、 2025年前三季度累计业绩对比

三、 关键财务指标与现金流对比(年初至报告期末)

四、 各公司业绩亮点与风险点分析

中材科技 (002080) 亮点:业绩表现一枝独秀,营收和利润均实现高速增长,主要得益于玻璃纤维产品价格上升和风电叶片销量增长。经营活动现金流大幅改善,显示出强大的盈利质量和运营效率。 风险:增长动力是否可持续需关注下游市场需求。 恩捷股份 (002812) 风险:出现亏损,是六家公司中唯一前三季度累计净利润为负的企业。尽管营收增长较快,但营业成本增速更高(36.04%),同时销售、管理、财务费用及资产减值损失大幅增加,严重侵蚀利润。现金流状况亦明显恶化。 亮点:营收规模仍保持行业领先,市场份额稳固。 星源材质 (300568) 风险:净利润出现大幅下滑。尽管营收保持增长,但财务费用(利息支出和汇兑损失) 和资产减值损失(存货跌价) 大幅增加,导致盈利能力急剧下降。第三季度单季扣非净利润已为亏损。 亮点:经营活动现金流有所改善。 沧州明珠 (002108) 亮点:业绩表现相对平稳,净利润微增。扣非净利润增速高于净利润,表明主营业务盈利能力稳定。 风险:营收增速较低,成长性略显不足。经营活动现金流为负。 东材科技 (601208) 亮点:业绩实现稳健增长,营收和利润增速均衡。公司在光学膜、电子材料等新兴领域市场拓展顺利,产品结构优化带动毛利提升。 风险:经营活动现金流为负,主要因票据回款增加且贴现减少。 泰和新材 (002254) 风险:营收和利润均出现显著下滑。公司面临一定的经营压力,财务费用大幅上升也对利润造成影响。 亮点:无突出亮点,业绩承压明显。

五、 行业总结

强者恒强:中材科技凭借多元化业务布局(玻璃纤维、风电叶片),在相关市场需求向好的背景下,实现了远超同行的业绩增长。 龙头承压:作为锂电池隔膜龙头的恩捷股份和星源材质,尽管营收规模保持增长,但均面临成本上升、费用激增和资产减值等问题,导致利润端表现惨淡,反映出行业可能正经历价格竞争加剧和产能消化的阶段。 稳健与分化:沧州明珠和东材科技业绩相对稳健,但增长动力各异。泰和新材则面临较大的业绩下滑压力。

文章来源:锂电行研