2025 年 9 月中国丙烷脱氢行业分析

一、行业政策支撑:国内外双向引导,明确发展方向与资源供给

在国内政策层面,9 月 25 日工业和信息化部等七部门联合印发《石化化工行业稳增长工作方案(2025—2026 年)》,为行业发展划定清晰路径。该方案不仅明确 2025—2026 年石化化工行业增加值年均增长 5% 以上的目标,更聚焦集成电路、新能源、医疗装备等重点产业链需求,支持电子化学品、高端聚烯烃、高性能纤维等领域关键产品攻关,同时在扩大有效投资方面提出管控要求,如严控新增炼油产能、科学调控乙烯与对二甲苯新增产能投放节奏,并防范煤制甲醇行业产能过剩风险,从供需两端引导行业健康发展。

国际政策与资源供给方面,9 月 7 日 OPEC + 石油产量会议结果显示,8 个成员国同意 10 月石油日产量提高 13.7 万桶,这一增幅远低于 8 月、9 月的每月约 55.5 万桶及 6 月、7 月的每月 41.1 万桶,实际产量增幅弱于市场预期。不过,OPEC 提及约 166 万桶的自愿减产量可能部分或逐步全部恢复,而丙烷作为原油开采和炼制的副产品,理论上随原油产量上升将迎来大幅增产,为国内丙烷脱氢行业原料供应带来潜在利好。

二、企业动态:技术、原料、装置与下游协同发力,开工率小幅提升

(一)技术突破引领行业降本增效

9 月 26 日,天津大学新能源化工团队在《科学》(Science)在线刊发研究成果,创新性提出 “原子抽提” 策略,可将丙烷脱氢反应中贵金属铂原子全部抽提至表面参与催化,利用率接近 100%。这一突破为新一代高效、低成本催化剂研发开辟新路径,能极致发挥贵金属催化价值,推动化工生产向低碳、高效、可持续方向迈进。同时,沈鼓集团在 PDH 装置核心设备国产化领域取得重大进展,其为万华蓬莱 90 万吨 / 年 PDH 项目提供的产品气压缩机组采用双电机驱动技术,既提高设备运行效率,又为 PDH 装置稳定生产提供可靠保障。

(二)原料储运保障能力持续强化

9 月中旬,浙江自贸试验区宁波片区内,马森能源旗下宁波百地年液化石油气有限公司 200 万立方地下洞库正式获批成为海关保税仓库。作为全球已启用的最大丙烷储存洞库,其年仓储、中转能力约 500 万吨,获批后企业可根据国内外市场形势灵活调整经营方式:国内丙烷货源紧张时,缴纳税费投放国内市场以保障原料供应;国际行情变化时,依托规模化库存扩大国际贸易,进一步提升市场竞争力。

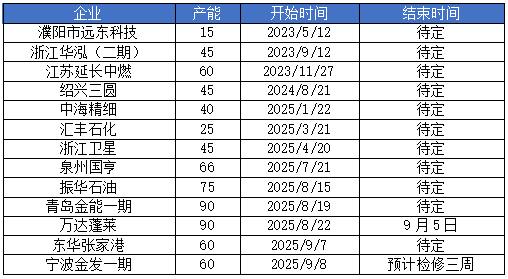

(三)PDH 装置建设与投产有序推进

2025 年 9 月 17 日,圆锦新材料上虞烷烃资源综合利用一体化项目一期工程丙烷脱氢装置,顺利完成热联合 11E-0101A/B 设备、反应单元 4 台反应器及 4 台催化剂收集器共 10 台大型设备的吊装工作,为后续装置投产奠定基础。从行业整体开工情况看,2025 年 9 月国内 PDH 装置开工率约为 72.2%,较上月小幅上涨。

(四)下游应用聚焦高端化,产学研协同推进国产化

9 月 11 日,深圳先进高分子材料研究院(深高材)与巨正源、东莞市立沙岛精细化工园区举行三方合作签约,并为 “大湾区高端聚烯烃联合研发中心” 揭牌。其中,巨正源作为广物控股集团旗下重点企业,拥有完整聚烯烃产业链布局及丰富产业化经验,三方将以联合研发中心为平台,重点聚焦高端聚烯烃材料的合成与产业化,助力推动高端聚烯烃材料国产化进程,为粤港澳大湾区新材料产业高质量发展提供支撑。

三、市场价格走势:丙烷 “北强南弱、先涨后稳”,丙烯震荡上行

(一)丙烷价格:成本与需求推动,区域分化明显

2025 年 9 月国内丙烷行情呈现 “北强南弱、先涨后稳” 态势,市场波动区间为 4330-5060 元 / 吨,炼厂月均价 4740 元 / 吨,环比上涨 3.83%。中上旬,受 9 月 CP 价走高推升进口成本、气温下降带动燃烧需求回暖及化工刚需支撑,上下游心态积极,市场价格接连上行;下旬涨势收窄,一方面因丙烷与民用价差扩大导致下游接货乏力,另一方面 “双节” 前企业排库、港口到船增量形成牵制,市场多数守稳、部分窄幅调整,且北方上涨劲头显著强于南方。

(二)丙烯价格:供需博弈主导,震荡上行后小幅回落

2025 年 9 月国内丙烯市场呈震荡走势,月均价 6582 元 / 吨,环比上涨 2.60%,月末山东主流价格收于 6400-6500 元 / 吨。行情波动主要受供需博弈影响:月初海伟 PDH 装置停车导致华北外销量收缩,价格短暂攀升,但下游因成本压力减弱采购意愿,行情快速下行;月中滨州地区装置波动缩减北方流通量,价格再度上行,然而 PP 等下游产品受盈利狭窄影响降负停车,需求支撑不足;下旬部分检修装置重启延迟对供应形成利好,但下游需求整体一般、业者看空后市,叠加国庆前企业排库,行情最终窄幅下行。

四、未来发展趋势与展望:产能规模领先全球,机遇与挑战并存

截至 2025 年 9 月底,中国 PDH 总产能已达 2500 万吨 / 年,占全球 PDH 总产能的 74%,在全球市场中占据主导地位。从行业竞争格局看,民营炼化企业仍是扩产主力,恒力石化、盛虹炼化等企业在 9 月均有新增 PDH 产能建设进展;传统国企则侧重通过技术改造提升现有装置效率,行业呈现 “民企扩规模、国企提效率” 的差异化竞争态势。

市场前景方面,随着全球丙烯需求持续增长及技术不断进步,丙烷脱氢行业将迎来新的发展机遇,预计全球丙烷脱氢产能将继续增长,市场竞争将进一步加剧,行业对技术创新、环保要求及产业链整合的重视程度将不断提升,以更好适应市场变化与客户需求。

挑战方面,行业发展仍面临多重压力:一是原料丙烷价格波动直接影响生产成本,二是丙烯市场需求变化可能导致产品盈利空间波动,三是环保政策调整对企业生产提出更高要求,这些因素均可能对行业盈利能力产生不利影响;此外,国际竞争加剧也将对国内企业带来压力。总体而言,2025 年丙烷脱氢行业市场前景广阔,但需企业积极抓住机遇、主动应对挑战,通过技术创新、优化产业链布局等方式,推动行业实现健康可持续发展。