突发 ! 山东亘元停产引电解液添加剂暴涨68%!

11月12日,全球锂电池电解液添加剂龙头企业山东亘元突发公告,因其 VC(碳酸亚乙烯酯)核心生产线出现设备故障,即日起启动全面停产检修,同步暂停所有订单发货。

作为全球VC(碳酸亚乙烯酯)、FEC(氟代碳酸乙烯酯)领域的绝对龙头,山东亘元的停产直接冲击行业40%以上的VC供给。且其客户覆盖宁德时代、比亚迪、国轩高科等头部电池厂商,战略合作关系稳固。这一突发停产直接加剧本就紧张的市场供需矛盾,VC价格上涨趋势瞬间明确。

VC继续跳涨:

山东亘元通过企业内部通告及行业合作渠道率先披露停产信息,通知核心内容明确:因核心生产设备突发故障,已构成不可抗力,公司即日起全面停止VC、FEC等主营产品的生产与发货,启动设备全面检修,暂未披露具体恢复生产时间。

作为宁德时代战略投资的细分龙头企业,山东亘元的官方通告直接触发下游客户的备货恐慌。部分电池厂及电解液厂商紧急启动替代供应商对接,进一步加剧市场供需紧张预期。

公司官网显示其核心产品均已标注“暂停接单”状态,侧面印证停产的全面性。

一、停产对行业的影响 :

山东亘元是全球最大的锂电池电解液添加剂碳酸亚乙烯酯(VC)的生产商。它的突然停产,预计将从以下几个方面冲击行业:

• 短期内加剧VC供应紧张:VC是磷酸铁锂电池,尤其是储能电池中不可或缺的添加剂,添加比例较高(约3.5%-4%)。山东亘元作为行业龙头,其停产无疑会大幅减少短期市场供给。有分析指出,当前头部电解液厂商的VC库存本就处于低位(仅10-15天),这一事件可能引发“抢货潮”,进一步推高价格。

• 推动VC价格快速上涨:在停产消息传出前,VC价格已因供需紧张开始跳涨。11月12日,VC散单报价一度达到11-12万元/吨,单日涨幅惊人。龙头企业的停产预计将为这轮涨价再添动力。

• 凸显行业高壁垒:这一事件也反映出VC生产环节存在较高的技术、安全和认证壁垒。中小产能因技术和成本原因难以快速复产或进入市场,这使得头部企业的供给状况对全局影响更为关键。

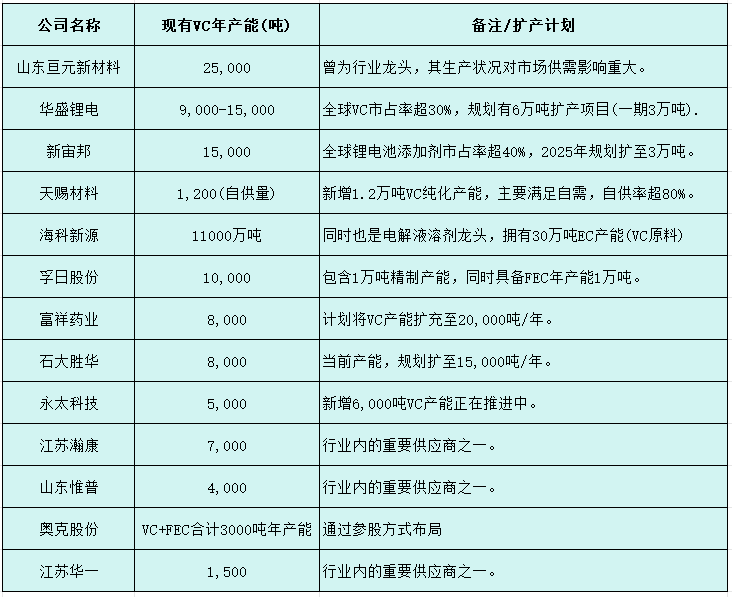

二、可能受益的上市公司:

在供需格局突然收紧的预期下,拥有VC产能的其他上市公司可能直接受益于产品价格的上涨。下表梳理了相关公司及其产能情况(基于市场信息):

三、目前市场上主要的VC相关上市公司及其产能情况

全球锂电池电解液添加剂VC(碳酸亚乙烯酯)的市场高度集中,中国生产商凭借完整的供应链和规模优势占据了主导地位。以下是基于现有信息的中国主要VC生产商产能情况汇总。

四、市场前景:供需紧张或持续至2026年

券商及行业机构已快速发布研报,从供需格局、业绩弹性、产业链传导等维度深化分析相关事件影响。多家机构指出,VC 产能扩产周期长达 6-12 个月,且环保门槛较高,中小厂商难以快速切入市场,这一供需缺口或持续至 2026 年上半年。

复盘历史走势,VC 价格在 2021 年后持续下滑,从高点 60 万元 / 吨的售价、100 万元 / 吨的报价,一路回落至 2024 年 7 月底的 4.3-4.5 万元 / 吨;2024 年 9 月行业前置备货开始酝酿涨势,10 月正式启动涨价,11 月进入暴涨阶段。由于添加剂在电解液成本中占比偏低,电解液厂采用公式定价模式,价格向下传导顺畅,此前产业及市场普遍预期 2026 年 VC 均价为 10 万元 / 吨,而后续价格上涨幅度可能大幅超出这一预期。

从供需测算来看,2024 年 11 月单月 VC 已出现供不应求的局面;展望 2026 年,行业新增有效供给约 2 万吨,新增需求却达 3 万吨,且扩产周期需 1 年以上。叠加 VC 属于重资产投入领域,行业进入壁垒较高,此前行业内公司已连续多年亏损,扩产态度谨慎,预计 2026 年供需缺口将进一步放大。同时,全产业链公司多年持续亏损导致资产负债表压力较大,融资难度增加,行业整体提价诉求强烈。具体来看,2026 年 VC 需求预计约 11 万吨,同比增长 41%;结合近期与各家企业的密集沟通,考虑到实际开工能力(设计产能与实际产能差距约 75%~80%),有效产能修正为 10.5 万吨,供需比为 103%,仍维持此前的紧平衡观点。产能布局方面,华盛锂电将新增 2 万吨(总产能达 3.5 万吨)、海科新源新增 5000 吨(总产能 1.4 万吨)、永太科技新增 7000 吨(总产能 1.2 万吨)、富祥药业新增 2000-3000 吨(总产能 1.2 万吨)、泰和科技新增 5000 吨(总规划 1 万吨)。

文章来源:调研纪要、网络、电池关键材料