锂电隔膜上市公司前三季度营收分析

一、锂电隔膜上市公司前三季度盈利能力分析

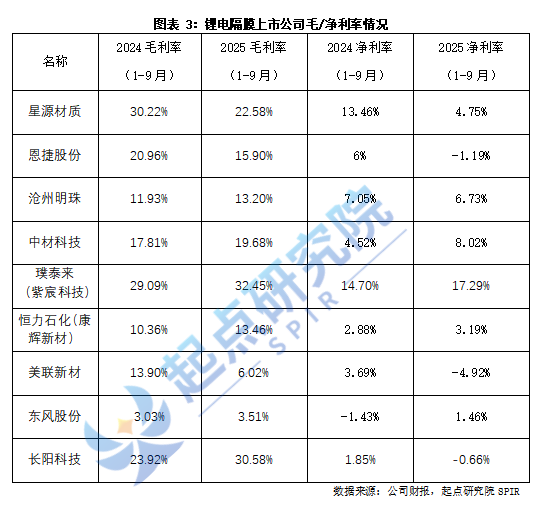

从锂电隔膜上市公司的营收情况来看,2025年1-9月行业整体发展趋势有所好转;超五成的上市公司营收同比呈现正增长,行业龙头恩捷股份、星源材质营收同比分别增长27.85%,13.53%。恩捷股份的营收增速为上市公司最快。

从上市公司的净利润情况来看2025年1-9月锂电池隔膜行业净利润总体呈增长趋势,与2024年1-9月全体上市公司净利润同比下滑的情况不同,2025年1-9月超半数的上市公司净利润同比由负转正,行业龙头恩捷股份、星源材质的净利润同比均呈现下滑趋势,增速最快的为东风股份同比增长188.57%,增速最慢为美联新材同比下滑201.86%。

从上市公司的毛利率情况来看,2025年1-9月锂电隔膜上市公司的毛利率有所上升,超半数的上市公司毛利率同比微增,隔膜龙头恩捷股份和星源材质毛利率均有所下滑,其中恩捷股份毛利率同比下滑5.06个百分点,星源材质毛利率同比下滑7.64个百分点,上市公司中毛利率最高为璞泰来,毛利率为32.45%;从净利率情况看,2025年1-9月锂电隔膜上市公司的净利率同比呈现上升趋势,约半数上市公司的净利率同比有所增长,行业龙头恩捷股份净利率为6%,同比下滑7.19个百分点,星源材质净利率为13.46%,同比下滑8.71个百分点,上市公司中净利率最高为璞泰来,净利率为17.29%。

二、上市企业具体分析

(一)星源材质

1、企业概况

星源材质是专业从事锂离子电池隔膜研发、生产及销售的新能源、新材料和新能源汽车领域的国家级高新技术企业,是锂离子电池隔膜有关国家标准起草的牵头单位和编委会副组长单位。锂离子电池隔膜作为锂离子电池的关键材料,与锂离子电池同是各国政府优先支持和重点发展的新能源产业。公司以“星源膜创造新生活”为使命,专注于新能源、新材料领域,致力于为全球的绿色能源建设贡献力量。

星源材质是国内较早从事隔膜研发和制造的企业,处于行业领先地位。经过二十余年的技术沉淀,公司能很好地整体兼顾隔膜的厚度、孔径、孔隙率、力学性能、热收缩及水分含量等,隔膜产品品质处于国际高品质水准,是全球中高端锂离子电池隔膜主流供应商之一。公司全面掌握干法、湿法和涂覆隔膜制备技术,拥有隔膜微孔制备工艺的自主知识产权,并建有国际先进的隔膜生产线,同时公司建立了以“企业为主体、产学研相结合”的技术创新体系,不断完善隔膜设计开发与检测平台,努力打造集基础研究、工艺技术研究、产业化生产开发、成套装置设备设计、产品性能检测评价、市场应用推广服务于一体的完整的工程技术开发产业链,为公司的持续发展奠定坚实的技术基础。随着公司隔膜工艺技术和产品质量管理水平的持续提升,公司隔膜的设计开发能力、产品制备技术和产品性能指标等整体技术水平在全球隔膜行业处于领军地位。

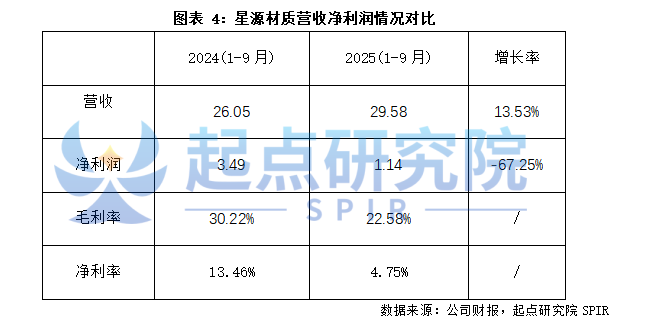

2、营收净利润情况

星源材质公司财报数据显示,星源材质2025年1-9月实现营收29.58亿元,同比增长13.53%,净利润为1.14亿元,同比下降67.25%;毛利率同比下滑7.64个百分点,净利率同比下滑8.71个百分点。Q3单季度实现营收10.6亿元,同比增长11.36%,净利润为0.14亿元,同比下降86.96%。

(二)恩捷股份

1、企业概况

恩捷股份作为锂电池隔膜行业的龙头企业,在全球产能规模、产品品质、成本效益以及技术研发等方面具备显著竞争力,已成功进入全球绝大多数主流锂电池生产企业的供应链体系,覆盖动力电池、消费电池和储能电池三大领域,应用场景丰富。公司深度绑定多家全球知名电池厂商,持续优化产品及客户结构,未来随着公司海外产能释放,有望在全球化竞争中进一步扩大市场份额。面对近年来行业竞争加剧、锂电池隔离膜行业整体盈利承压的态势,公司积极调整市场策略以巩固并提升市场份额,在持续进行国内市场维护及开发的同时,不断加大海外市场开拓力度,成效显著,海外客户对品质和稳定性的高要求不仅推动公司技术进步和产品结构优化,更对公司盈利表现产生了积极影响。展望未来,恩捷股份将继续聚焦锂电池隔离膜业务,通过多项举措改善盈利水平:一是优化收入结构,通过向客户提供高质量、高附加值的产品实现与客户共同进步,提高毛利率与全球市场占有率;二是进一步加大研发,深化技术和专利体系布局,确保对全球客户供应的稳定与安全;三是加强精细化管理,通过降本增效、费用管控、数字化与智能化升级提升运营效率;四是继续提高产能利用率,降低单位成本。作为全球隔膜行业的领军者,公司将持续推进全球化战略,深化与全球领先电池厂商的合作,加快市场开拓,不断提升全球竞争力。

2、营收净利润情况

恩捷股份公司财报数据显示,恩捷股份2025年1-9月实现营收95.43亿元,同比增长27.85%,净利润为-0.86亿元,同比下降119.46%;毛利率和净利率同比均有所下滑,其中毛利率同比下滑了5.06个百分点,净利率同比下滑了7.19个百分点。Q3单季度实现营收37.8亿元,同比增长40.98%,净利润为0.07亿元,同比下滑95.55%。

(三)沧州明珠

1、企业概况

沧州明珠是国内少数几家同时掌握干法、湿法、涂覆隔膜关键工艺、设备技术的隔膜生产企业,拥有较强的设备定制设计、改制和调试能力。产线稳定性高,产品一致性好,隔膜成孔一致性和纵横向性能一致性均处于行业前列,产品品质性能已获国内外电池行业龙头企业认可,同时也是国内第一家开发高速同步湿法隔膜产品的企业,产品孔径均匀性更好,孔较小分布窄,质量优势突出,经过多年的技术积累,当前我们的同步隔膜产品对标日本旭化成,达到国际一流客户水平;为了满足圆柱电池上更高强度和高模量隔膜的需求,基于核心工艺设计和关键设备部件开发,引进了最先进的宽幅异步拉伸产线。同时公司积极推进各隔膜产品在建项目的建设,确保国际客户产品供应,稳定国内客户的供应,持续推进行业主流客户新产品的导入工作,并将持续开发和推广各类新型涂布产品,增加产品附加值。

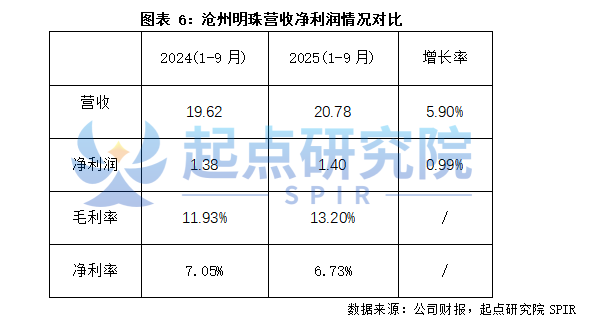

2、营收净利润情况

沧州明珠公司财报数据显示,沧州明珠2025年1-9月实现营收20.78亿元,同比增长5.9%,净利润为1.4亿元,同比增长0.99%;毛利率同比上升了1.27个百分点,净利率同比下滑了0.32个百分点。Q3单季度实现营收7.59亿元,同比增长4.24%,净利润为0.57亿元,同比增长13.54%。

(四)中材科技

1、企业概况

公司围绕新能源、新材料、绿色低碳等战略性新兴产业方向,聚焦特种纤维、复合材料、新能源材料三大赛道、秉持“做优玻纤、做强叶片、做大锂膜”的产业发展思路,集中优势资源大力发展玻璃纤维及制品、风电叶片、锂电池隔膜三大主导产业,同时从事高压复合气瓶、膜材料及其他复合材料制品的研发、制造及销售。

公司控股子公司中材锂膜是具有世界一流技术和产品的锂电池隔膜研发及制造企业。已在山东滕州、湖南常德、湖南宁乡、内蒙古呼和浩特、江西萍乡、江苏南京、四川宜宾布局了7个生产基地,并积极推进海外匈牙利基地建设;拥有国际先进的湿法隔膜制造装备以及领先的技术研发能力,具备3-12μm 湿法隔膜及各类涂覆隔膜产品,产品覆盖国内外主流锂电池客户市场,与国内、国际锂电池头部企业建立了稳固的战略合作关系。

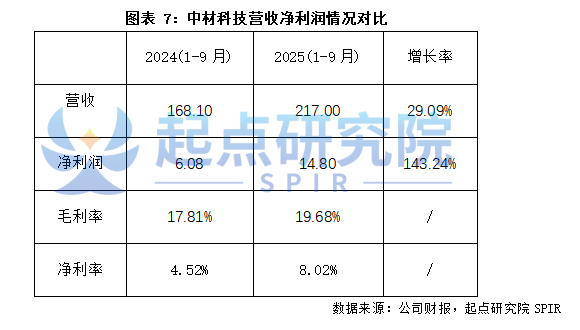

2、营收净利润情况

中材科技公司财报数据显示,中材科技2025年1-9月实现营收217亿元,同比增长29.09%,净利润为14.8亿元,同比增长143.24%,毛利率和净利率均同比上升,毛利率同比上升了1.87个百分点,净利率同比上升了3.5个百分点。Q3单季度实现营收83.7亿元,同比增长33.47%;净利润为4.81亿元,同比增长234.84%。

(五)璞泰来

1、企业概况

璞泰来是新能源电池关键材料及自动化装备与服务的综合解决方案商和平台型企业,主营业务涵盖负极材料、涂覆隔膜、PVDF 及粘结剂、纳米氧化铝及勃姆石、铝塑包装膜及复合集流体等新能源电池材料,同时为新能源电池产业提供自动化装备及涂膜加工服务 CAAS。

璞泰来隔膜涂覆加工业务整体订单饱满,在紧密匹配动力电池客户增量需求的同时实现储能领域的较大突破,市场份额持续提升,销量增速超过行业平均增速;基膜产品、超细氧化铝新品的突破为公司涂覆加工业务发展提供强劲支撑。璞泰来作为全球唯一实现隔膜“工艺、设备、材料”产业一体化的企业,多年来在基膜、涂覆关键设备与涂覆材料、粘结剂等关键材料领域构建了核心技术壁垒,新一代超高速悬浮隔膜涂布设备批量应用,新一代超宽幅、低能耗湿法基膜线成功自研并积极布局,协同四川嘉拓设备团队在现有单线产能2亿㎡/年的基础上有序开展 3 亿㎡/年产线的研制工作。一系列耐高温、抗穿刺、超薄、高孔高强、多形貌多形态的新一代隔膜产品不断推出,阻燃隔膜、数码硅负极电池用涂胶隔膜、无氟水性环保新工艺技术进入应用,进一步巩固了公司在全球涂覆隔膜行业的竞争优势。

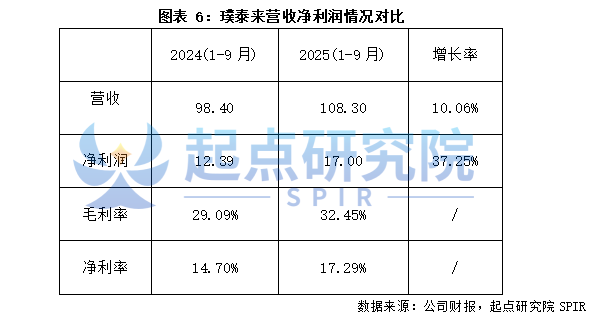

2、营收净利润情况

璞泰来公司财报数据显示,璞泰来2025年1-9月实现营收108.3亿元,同比增长10.06%,净利润为17亿元,同比增长37.25%;毛利率和净利率均呈现正增长,毛利率同比上升了3.36个百分点,净利率同比上升了2.59个百分点。Q3单季度实现营收37.4亿元,同比增长6.66%,净利润为6.45亿元,同比增长69.3%。

(六)恒力石化

1、企业概况

公司主营业务囊括从“一滴油到万物”的炼化、芳烃、烯烃、基础化工、精细化工以及下游各个应用领域材料产品的生产、研发和销售,同时依托上游“油、煤、化”融合的大化工平台,深度锚定“衣食住行用”的刚性消费市场以及高技术壁垒、高附加值的高成长新材料赛道,不断强化内部一体化优势、成本护城河与精细化管控,持续打造“平台化+新材料”的价值成长性上市企业。公司围绕全年工作目标,各项工作高质量稳步推进,康辉新材现有19.4亿平/年锂电池隔膜产能逐步建设投产。

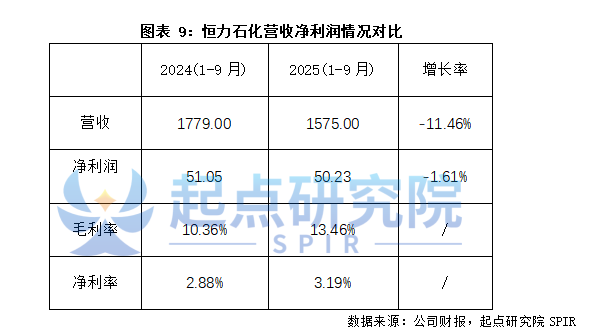

2、营收净利润情况

恒力石化公司财报数据显示,恒力石化2025年1-9月实现营收1575亿元,同比下降11.46%,净利润为50.23亿元,同比下降1.61%;毛利率和净利率均呈上升趋势,毛利率同比上升了3.1个百分点,净利率同比上升了0.31个百分点。Q3单季度实现营收535亿元,同比下滑17.98%;净利润为19.73亿元,同比增长81.47%。

(七)美联新材

1、企业概况

美联新材是一家覆盖高分子材料、精细化工与新能源业务的公司。其新能源业务包含用于锂电池、钠电池和半固态电池等湿法隔膜的研发、生产和销售;普鲁士蓝/白钠离子电池正极材料的研发、生产和销售。公司控股子公司安徽美芯致力于湿法隔膜的研发、生产和销售,拥有经验丰富的管理和技术团队,在该领域拥有多项国家发明专利。安徽美芯立志成为锂电池、钠电池、半固态电池等产业优秀的湿法隔膜供应商。

美联新材控股子公司安徽美芯采用湿法异步双向拉伸工艺和自主研发的配方进行生产制造,主营产品有4μm~16μm 湿法异步双向拉伸隔膜及涂覆产品,产品具有轻薄化、机械强度高、低热收缩、高安全性等优势,广泛应用于新能源动力电池、3C 消费类电池和储能电池等领域。安徽美芯目前拥有国家发明专利9项和实用新型专利2项。

2、营收净利润情况

美联新材公司财报数据显示,美联新材2025年1-9月实现营收12.47亿元,同比下滑1.69%,净利润为-0.37亿元,同比下滑21.86%;毛利率和净利率同比均有所下滑,毛利率同比下滑7.88个百分点,净利率同比下滑了8.61个百分点。Q3单季度实现营收3.69亿元,同比下降11.44%;净利润为-0.21亿元,同比下滑1157.71%。

(八)东风股份

1、企业概况

东风股份是肩负东风轻型商用车事业发展壮大重任的大型股份制企业,是国内领先的轻型车整体运营解决方案提供商。公司致力于成为全球领先的轻型智慧物流创新合作伙伴,打造世界一流的轻型商用车企业。

公司主营产品包括轻卡、小卡、专用车、工程自卸、VAN 车、轻客、城市公交及专用底盘;应用场景主要涵盖了长/中/短途运输、城市配送、冷链物流、医疗服务、环卫清洁、危化品运输、起始及最后一公里运输等场景。发动机产品包括东风康明斯系列柴油发动机、东风及日产系列轻型柴油发动机。

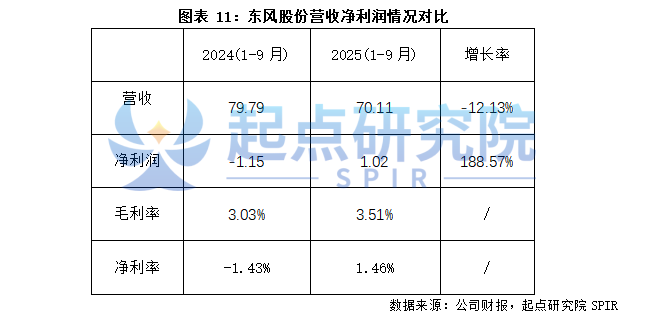

2、营收净利润情况

东风股份公司财报数据显示,东风股份2025年1-9月实现营收70.11亿元,同比下降12.13%,净利润为1.02亿元,同比增长188.57%;毛利率和净利率均呈现正增长,毛利率同比上升了0.48个百分点,净利率同比上升了2.89个百分点。Q3单季度实现营收19.8亿元,同比下滑9.22%;净利润为0.04亿元,同比下降2019.6%。

(九)长阳科技

1、企业概况

长阳科技是一家拥有原创技术、核心专利、核心产品研发制造能力并具有较强市场竞争能力的高分子功能膜高新技术企业,公司主要从事反射膜、光学基膜、隔膜及其它特种功能膜的研发、生产和销售,产品广泛应用于液晶显示、动力电池及储能等领域。秉承“成为世界领先的功能膜公司”的企业愿景,始终紧密围绕国家发展战略及相关产业政策,结合公司“进口替代,世界领先,数一数二”的发展战略,力争实现“十年十膜”的发展目标。长阳科技致力于通过持续加大研发投入,依托储备的核心技术不断进行技术迭代,不断衍生新产品、拓展新领域,逐步实现由技术追随者到技术引领者的转变,最终致力于打造关键基础工业新材料平台、服务国家战略性新兴产业发展的世界级企业。

2、营收净利润情况

长阳科技公司财报数据显示,长阳科技2025年1-9月实现营收8.09亿元,同比降低19.38%,净利润为-0.05亿元,同比下降128.82%;毛利率同比上升了6.66个百分点,净利率同比下滑了2.51个百分点。Q3单季度实现营收2.84亿元,同比下滑20.4%;净利润为0.04亿元,同比增长119.79%。

文章来源:起点研究, 起点锂电