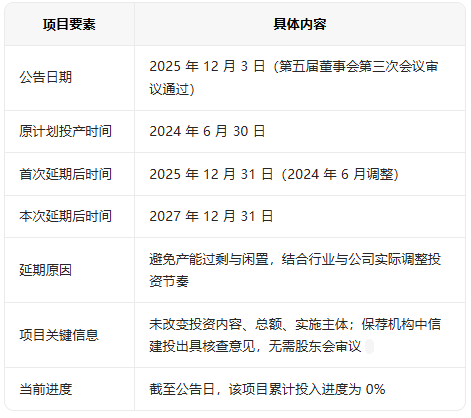

12月3日,明冠新材(688560)发布公告,公司2022年向特定对象发行股票募集资金投资项目“明冠锂膜公司年产2亿平米铝塑膜建设项目”的预定可使用状态日期延期至2027年12月31日。

公司表示,基于审慎性原则,结合当前募投项目实际进展情况,在募投项目实施主体、募集资金用途及投资项目规模不发生变更的情况下,拟将该募投项目达到预定可使用状态日期由2025年12月31日调整至2027年12月31日。

值得注意的是,公司此前已延长过该募投项目预定可使用状态日期。2024年6月13日,公司董事会及监事会审议通过相关议案,将该募投项目延长至2025年12月31日。

一、项目延期核心信息

二、延期原因

1、行业与市场因素:锂电池铝塑膜行业竞争加剧,根据2025年铝塑膜企业半年度财报和行业数据统计推算,预计2025年全球锂电池铝塑膜市场需求超3亿平米,其中国产铝塑膜市场占比约45%,铝塑膜市场增速和进口替代速度未达到预期。公司预判短期内大规模投产可能导致产能过剩,影响资产利用效率。

2、现有产能保障:公司通过技改将 2020 年建成的 1000 万平米铝塑膜产线提升至 3000 万平米,预计 2026 年 1 月完成全部技改后总产能超 3500 万平米,可覆盖 2025-2026 年订单需求,无需急于释放新产能。 鉴于上述行业和公司实际情况,为保护全体股东利益,更加审慎地使用募集资金,提升资产回报水平,避免年产2亿平米锂电池铝塑膜募投项目建成达产后出现短期内产能过剩以及闲置,公司拟适当调整募投项目投资节奏和计划,将募投项目“明冠锂膜公司年产2亿平米铝塑膜建设项目”达到预定可使用状态的日期延期到2027年12月31日。延期期间,公司根据市场订单情况分批次推进此项目产能建设。

三、影响与后续安排

对公司影响:本次延期仅调整进度,不改变项目核心内容,不会对项目实施造成实质性影响;短期可避免无效产能投入,聚焦现有产能优化与订单交付。 后续安排:延期期间按订单节奏分批次建设,待市场需求回暖后加速推进,保障项目投产后的产能利用率与盈利水平。

四、风险提示

1、行业竞争持续加剧,若未来市场需求恢复不及预期,项目可能面临再次延期风险。 2、铝塑膜产品毛利率承压(公司相关产品毛利率为负),大规模投产后盈利不确定性较高。 3、募集资金长期闲置可能引发监管关注,需加强资金使用的合规性与透明度。 铝塑膜作为软包电池的核心关键封装材料,其市场空间与软包电池的需求增长深度绑定,而软包电池凭借多维度性能优势已在多领域实现广泛渗透,并随着技术迭代打开了铝塑膜行业的长期增长想象。在应用端,软包电池不仅因高能量密度(单体普遍可达 280–320Wh/kg,高镍体系甚至突破 350Wh/kg)、高安全性(热失控时可通过鼓包泄压,大幅降低爆炸风险)和灵活定制的外形设计,成为对空间与重量敏感的高端乘用车的优选,在欧洲车企供应链中的渗透率持续提升,还因轻薄化特性成为智能手机、笔记本电脑、TWS 耳机、AR/VR 设备等高端消费电子的核心电池类型;与此同时,其在储能领域的应用也在稳步拓展,2025 年国内软包动力电池装机量已攀升至 42.3GWh,市场份额提升至 18.5%。更值得关注的是,被视作下一代电池技术的全固态电池,无论是氧化物还是聚合物体系,其最佳封装形式均倾向于适配性能要求更高的铝塑膜 —— 这类专用铝塑膜需具备更强的抗穿刺性、耐电解液腐蚀性和高阻隔性,部分产品还需实现 12mm 以上的冲深性能,而随着固态电池产业化进程加速,其对铝塑膜的需求预计将较液态电池增长 3-5 倍。叠加国产替代进程的推进(2025 年国产铝塑膜市占率已从 2020 年的不足 10% 提升至 45% 以上),以及全球铝塑膜市场规模 2025 年已突破 45 亿美元、动力电池领域需求占比达 68% 的行业格局,多重因素共同为铝塑膜行业构筑了兼具确定性与成长性的长期市场空间。

文章来源:财中社, 新浪财经,上交所官网, 网络公开信息,右高性能膜材料整理