中国光学薄膜行业现状简析

光学薄膜是我国战略新材料产业,光学薄膜的高产化、高端化是中国光学仪器、显示器件等现代产业发展的重要基础。国家出台了一系列政策,重点发展光学薄膜等新材料产品,促进光学薄膜产业的国产替代。

从上市公司光学薄膜相关营收来看,2024年上半年,双星新材的光学薄膜相关业务营收超10亿元;从上市企业相关业务毛利率情况来看,激智科技和东材科技光学薄膜业务的毛利率处于领先。

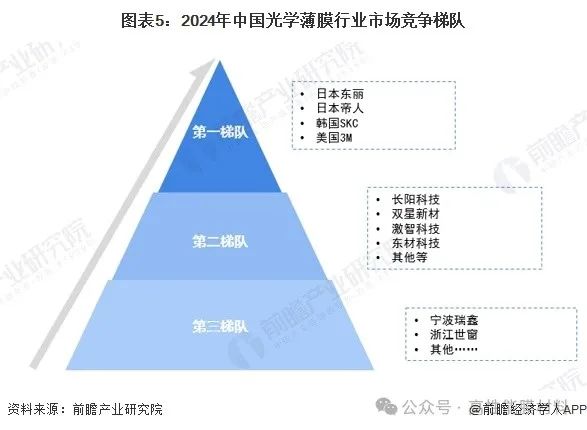

从中国光学薄膜企业主体类型来看,国内光学薄膜行业主要包括中国本土企业以及外资/合资企业。本土企业主要包括双星新材、激智科技、裕兴股份等;外资企业主要包括三菱化学、爱思开希等等。

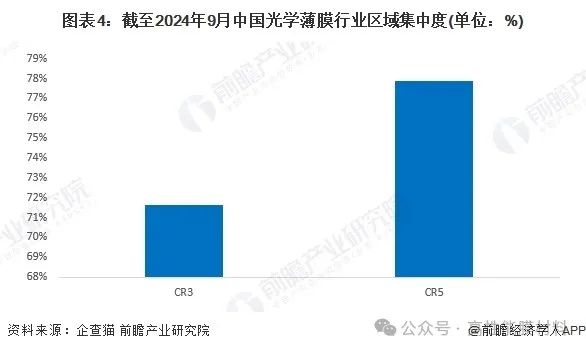

据统计数据,截至2024年9月,全国共有存续、在业光学薄膜产业相关企业超过500家,大部分为中小企业,其中广东省光学薄膜企业数量最多,数量超300家。光学薄膜区域集中度CR3为72%;CR5为78%,行业区域集中度高。

综合来看,目前中国光学薄膜市场主要是日本、韩国的国际厂商占据高端市场份额,如偏光片、高端增亮膜等,其核心基材如PVA、TAC等产品被掌握在国际厂商中,中国主要依赖进口或只能生产中低端产品;但部分光学薄膜产品中国企业已取得优异的进步,市场竞争力不断提高。

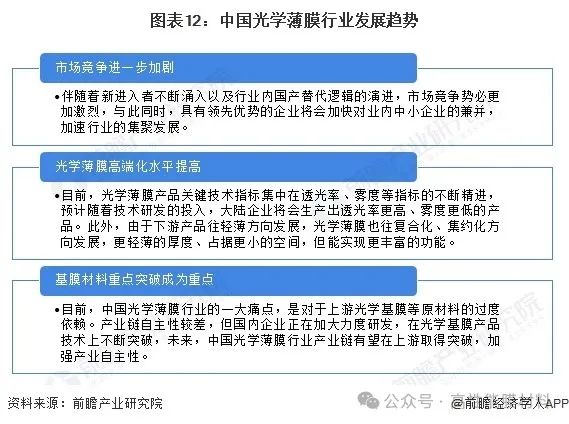

伴随着新进入者增多以及国产替代逻辑的演进,未来市场竞争将会进一步加剧。在技术上,除了在透光率、雾度等指标的不断精进,光学薄膜也往复合化、集约化方向发展,更轻薄的厚度、占据更小的空间,但能实现更丰富的功能。

文章来源:前瞻产业研究院、高性能膜材料整理