沧州明珠:年产3.8万吨高阻隔尼龙薄膜项目可使用状态日期延期

项目内容:新建“年产3.8万吨高阻隔尼龙薄膜项目”,项目主要包含BOPA薄膜生产线2条、分切机、BOPA薄膜生产车间、仓库等

项目地点:河北省沧州

投资金额:49,098万元人民币

建设周期:项目建设期为24个月,具体投资进度根据项目建设进度按需投入

2024年2月2日,其中一条BOPA薄膜生产线相关设备调试完毕,正式投产,该条生产线年设计产能1.9万吨。

2024年4月1日,沧州明珠发布公告称,由公司全资子公司芜湖明珠制膜科技有限公司负责实施的“年产3.8万吨高阻隔尼龙薄膜项目”的两条BOPA薄膜生产线均已全部投产。

沧州明珠塑料股份有限公司成立于 1995 年,公司起家于塑料加工,凭借规模和技术优势,已成为国内PE管道产品和BOPA薄膜产品的领军企业。2009 年公司成功研发锂电池隔膜,2012 年正式进军锂电池隔膜产业,2016 年初公司实现湿法隔膜产业化,从此成为国内为数不多同时掌握干法、湿法和陶瓷涂覆生产工艺并实现量产的锂电隔膜供应商,并先后成功切入比亚迪、宁德时代和三星 SDI 公司供应链。目前 PE 管道、BOPA 薄膜和锂电池隔膜是公司三大主要业务板块。

拉伸薄膜家族中的第三大品种,性能优势明显

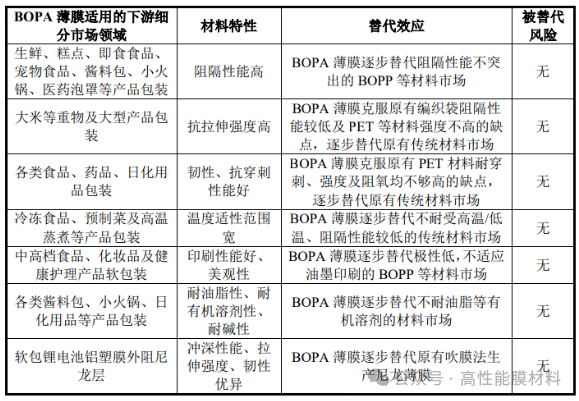

随着包装行业的发展,对包装材料的要求越来越高,尼龙薄膜行业整体向产能规模化、产品多样化方向发展,环保型、功能型新产品市场需求旺盛。作为高阻隔性薄膜基材,BOPA具有优异的氧气阻隔性、抗穿刺强度、耐撕裂性等特点,是新消费、大健康等领域不可或缺的关键新材料,目前已成为继双向拉伸聚丙烯(BOPP)、双向拉伸聚酯(BOPET)薄膜之后的拉伸薄膜家族中的第三大品种。BOPA薄膜主要应用于食品、日化、医药、电子、建筑、机械等包装领域,其中食品包装占据了70%~80%的份额,主要是用于高温蒸煮、冷冻、休闲类食品。因其在阻隔性、抗拉伸强度、抗穿刺性能、印刷性能等方面具备较为突出的优势,BOPA膜对其他包装材料存在替代效应,被广泛用于食品饮料包装、日化品包装、医药包装以及软包锂电池封装等下游领域。国内包装市场体量庞大,BOPA膜具有良好的产品替代空间。伴随食品、日化、医药以及软包锂电池等终端应用领域对包装膜材提出更多高端化、轻量化、定制化、环保化等新需求,市场对BOPA膜产品的认可度和需求度有望不断提升。

BOPA薄膜特性与应用

来源:生物降解材料研究院

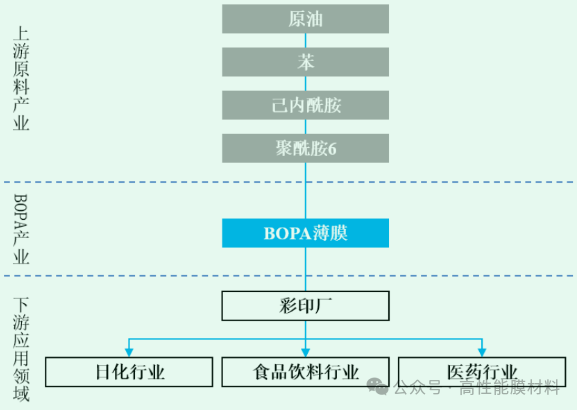

BOPA薄膜产业链上游原材料为原油等,其价格在一定程度上锚定原油价格波动情况。BOPA薄膜在食品饮料、日化、医药软包装领域等下游行业均具有广泛应用,未来软包装市场稳步增长将为BOPA薄膜市场需求带来增长动力。随着下游食品饮料、日化、医药软包装领域等消费市场不断扩大,功能性BOPA薄膜仍具备较高成长性。

BOPA薄膜产业链

来源:生物降解材料研究院

和其他薄膜相比,尼龙薄膜具有以下突出优点:

相对于聚乙烯(PE)和聚丙烯(PP)具有很高的穿刺强度,其耐破裂、耐冲击性以及拉伸强度等都是包装薄膜中最好的。

相对于乙烯-乙烯醇共聚物(EVOH)、聚偏二氯乙烯(PVDC)等阻隔性材料,具有节省成本和符合环保要求的优势,并且其耐油性和对气体的阻隔能力又很强,对O2和CO2的阻隔性比低密度聚乙烯高100倍左右,所以是食品保鲜、保香的理想原料。

柔顺性优良、耐温范围广(-60~150℃),特别适用于冷冻包装、蒸煮包装和真空包装。透明性较好,且无毒无害。

国内生产技术正不断成熟,行业进入稳步发展阶段

尽管BOPA薄膜作为包装材料有众多优点,但受其加工技术难度大、成品率低等因素限制,我国BOPA薄膜行业发展较晚。在20世纪90年代之前,国内一直没都有成规模生产的BOPA薄膜生产厂家,除了少量零星生产外,产品全部依赖进口。

直到1993年,佛山塑料集团股份有限公司(以下简称“佛塑集团”)东方包装材料有限公司从日本三菱重工引进了一套3500吨/年逐次拉伸BOPA薄膜生产线,才结束了我国BOPA薄膜全部依靠进口的局面。

2000年佛塑集团又引进日本三菱重工的挤出设备和法国DMT公司拉伸设备组合成一条同步拉伸生产线。随着佛塑集团BOPA薄膜生产技术的不断成熟,市场需求的增势强劲,利润也不断提高,国内许多有实力的企业纷纷投建BOPA薄膜生产线。

21世纪初,我国由于人口密集以及饮食结构特点等因素,迅速成为BOPA薄膜消费大国。在国内的需求推动和BOPA膜的优异性能加持下,我国BOPA膜产业开始了快速发展。前期我国BOPA行业的新进入者主要为中小型薄膜厂商,在工艺水平、产品质量、供应能力、产能规模等方面存在较大的竞争劣势。

随着外部BOPA薄膜的技术迁移、我国工业体系逐渐完备、原材料供应体系逐渐完善以及消费市场的崛起,国内也掀起BOPA薄膜投产热潮。

2010年以来,随着BOPA薄膜逐渐走向成熟,需求端的增长逐步回归理性,难以撑起无序增长的众多中小企业,行业开始向头部集中,形成了以中仑新材为代表的国内厂商和以日韩企业为代表的国际厂商共同主导行业的新局面。头部企业凭借着稳定的产品品质及供应能力、充足的产能、领先的技术水平,市场份额逐年增长。

2018年,随着前期新增产能的逐步投产,市场对于BOPA薄膜短缺预期发生转变,较高的销售价格难以维持,BOPA薄膜价格开始进入下降通道,与PA6价差快速缩窄,导致部分中小薄膜厂商逐步退出市场,头部 BOPA薄膜厂商市场份额不断提升,行业格局逐步稳定,进入稳步发展阶段。同时,下游消费市场的持续增长及老旧产能逐步退出市场保证了BOPA薄膜企业的盈利空间。

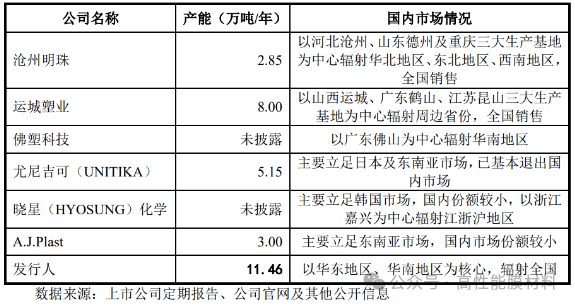

从下游彩印厂行业来看,国内包装产业逐步形成了广东潮汕、浙江温州、河北沧州及安徽桐城为首的几个产业集群,辐射全国的食品、日化、医药等领域终端客户。而BOPA薄膜头部企业也凭借自身产能优势,围绕几大包装产业集群形成了稳定的产业结构。目前,国内BOPA膜已占据了全球最大的市场份额,行业格局逐步稳定,进入稳步发展阶段,生产企业主要包括中仑新材、沧州明珠、佛塑科技、运城塑业等。

全球BOPA薄膜市场竞争格局

来源:生物降解材料研究院

市场需求正旺,且呈增长态势

鉴于我国塑料加工行业整体走向绿色化发展道路,居民消费升级带来的高端化、轻量化、定制化需求以及新能源汽车产业迅猛发展等众多积极因素,加上BOPA薄膜凭借其高阻隔、抗拉伸、耐穿刺、高透明度、温度适性范围广、耐酸碱、耐油脂等重要特性,使得BOPA薄膜的需求量在我国快速增长。

从目前全球供应现状来看,随着国外旧生产线的逐步淘汰,国外市场BOPA薄膜供应能力将逐渐减弱,但产品需求仍将保持稳定增长。因此,未来几年,国外市场BOPA薄膜将出现本地供应不足的情况,需求缺口需要依靠从中国进口填补。

预计在未来的几年里,我国软包装和BOPA薄膜市场将继续呈现增长态势,且海外市场会成为另一新的增长点。预计到2025年,全球BOPA薄膜需求量为57.90万吨,较2020年新增近20万吨BOPA薄膜需求;我国BOPA薄膜需求量有望达到30.45万吨。

文章来源:金融界、中国化工信息周刊,高性能膜材料整理