天赐材料,横扫400亿订单!

锂电池材料厂天赐材料,迎来泼天富贵!

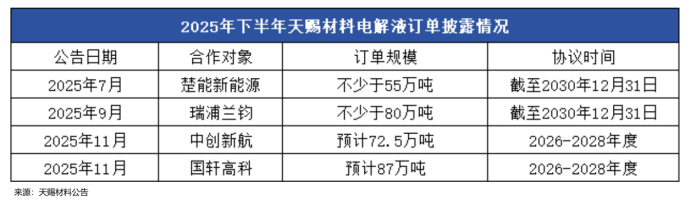

就在2025年下半年,天赐材料接连扔出4颗重磅炸弹,先后宣布与楚能新能源、瑞浦兰钧、中创新航、国轩高科四大动储电池龙头签订电解液采购订单,合计规模高达300万吨。

这大概是什么水平?

从出货量上看,2024年天赐材料的电解液出货量仅50.27万吨,也就是说单拎出任何一笔订单都超过了它2024年全年的电解液出货量;

从金额上看,以天赐材料2025年上半年1.3766万元/吨的电解液低位价格来保守估计,相当于公司提前锁定了超400亿订单,基本可以保障未来几年吃穿不愁。

那天赐材料究竟为何“一夜暴富”?以及它的实力能不能吃下这些订单?

拨云见日,量价齐齐攀升

回首天赐材料近年的业绩表现,如今它能接连拿下大单属实不易。

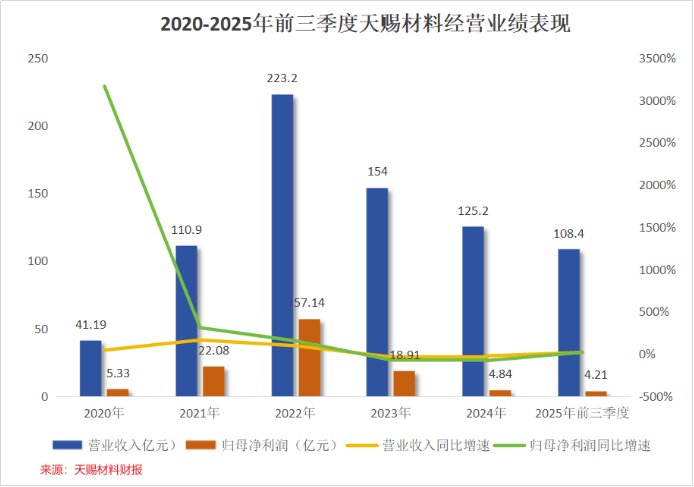

2022年-2024年,受锂电池电解液行业产能过剩影响,天赐材料的营收从223.2亿元下降到125.2亿元,接近腰斩;净利润从57.14亿元下滑到4.84亿元,几乎打了一折。

进入2025年前三季度,公司营收虽同比增长22.34%至108.4亿元,净利润同比增长24.33%至4.21亿元,但仍没逃出低价竞争牢笼。

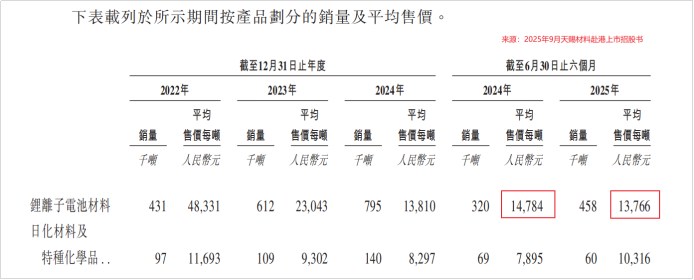

根据公告,天赐以电解液为主的电池材料产品在2025年上半年的平均售价为1.3766万元/吨,仍同比下滑6.89%。

不过好在,真正的转折点似乎出现了。

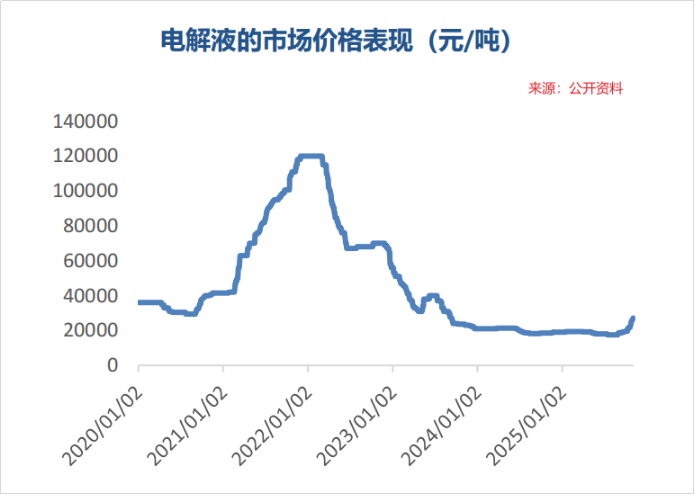

就在2025年10月,受低端产能出清、需求回暖双重因素拉动,电解液的核心原材料六氟磷酸锂迎来罕见大涨价,继而带动电解液价格从10月初的近2万元/吨上涨到11月中旬的3.04万元/吨,涨幅超50%。

这样一来,天赐材料签订的合计300吨电解液订单价格甚至还很可能高出我们预估的1.3766万元/吨不少,算是守得云开见月明。

值得一提的是,300万吨电解液不仅对天赐而言不是小数目,放到整个大行业中,它同样不容小觑。

以1GWh锂电池对应900吨电解液用量简单估算,300万吨的电解液几乎能满足3333GWh动力电池需求量,接近2024年全球动储电池总出货量(1299GWh)的3倍。

那如此惊天大手笔订单,为何偏偏落到了天赐材料身上?

一切看似偶然的背后都藏着必然。

过去几年,在电解液行业一片血雨腥风中,单纯靠产能取胜的逻辑开始慢慢退居其后,这时候掌握成本优势的玩家更能突出重围。

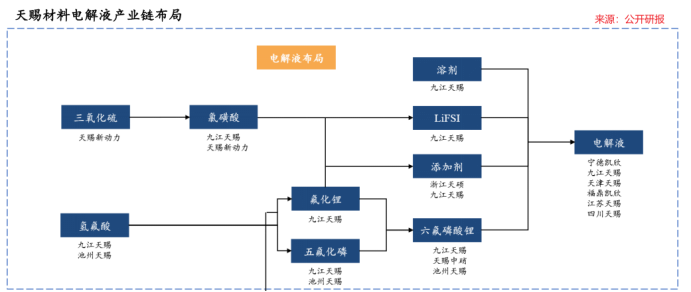

恰恰天赐材料正致力于整合电解液产业供应链,目前几乎能实现关键原材料的全品类覆盖和高比例自供。

截至2025年上半年末,天赐材料的LiPF6(六氟磷酸锂)、LiFSI(双氟磺酰亚胺锂)、DTD添加剂以及高纯碳酸锂的自供比例分别高达99%、97%、90%以及100%,均居业内第一。

这样一来,天赐就与新宙邦、瑞泰新材等同行直接打出差异化。2024年,天赐材料营业成本中直接材料占比为71.48%,而新宙邦、瑞泰新材分别为83.51%和82.47%。

基于此就不难想象,如今伴随六氟磷酸锂价格、需求的上涨,下游电解液玩家们的采购成本有趋高的趋势,而天赐材料正好能凭借自供优势、产能利用率提升优势有望获得更高的盈利弹性。

天赐材料对六氟磷酸锂产品的打磨还远不止于此。

实际在行业现有技术下,以多氟多为代表的六氟磷酸锂龙头大多选择在固态LiPF6上发力,而天赐材料却另辟蹊径独创出了高品质液态LiPF6技术。截至目前,天赐已成为全球首个且唯一实现大规模工业化生产液态六氟磷酸锂的企业。

和传统固态工艺相比,液态路线因省去结晶步骤,它的优势十分突出。据悉,液态LiPF6的单位投资成本仅约为固态LiPF6的40%,电耗也降低约65%,进一步推动天赐材料降本。

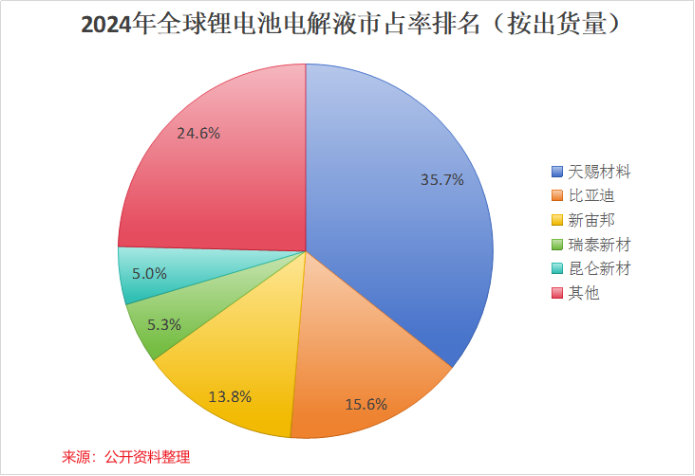

这样一来,天赐材料得以深度绑定全球锂电池“一哥”宁德时代,2024年宁德时代为天赐贡献约40%的营收,推动它坐稳全球第一大电解液厂宝座。

2024年,天赐材料的电解液出货量超50万吨,市占率约35.7%,断层领先新宙邦、瑞泰新材等友商。

前有宁德时代为技术背书,后有难以逾越的成本优势,伴随行业回暖,天赐材料能率先斩获大单就不足为奇了。

那天赐究竟能不能成功接住这泼天富贵呢?

提供产能支撑,力押固态电解质

在天赐材料的员工构成中,以生产人员的占比最高,继而产能是决定它能否撑起批量订单的关键要素。

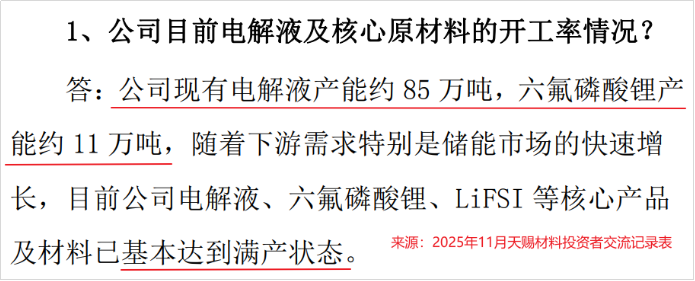

截至目前,天赐已在九江、眉山等地建设15个生产基地,电解液产能合计约85万吨,基本满产。

以此来推算,如果存在急单以及其它未披露客户需求增加的情况,天赐的产能很可能已经捉襟见肘。

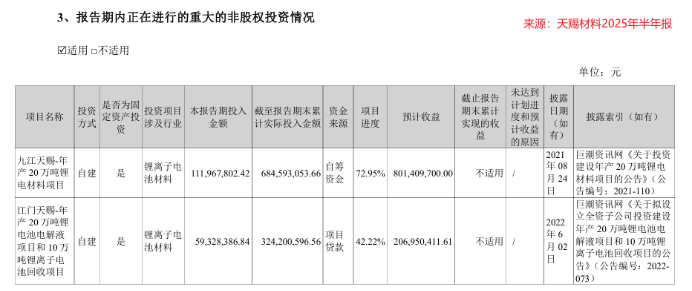

好在,天赐已在国内外做好产能规划。国内方面,公司九江的年产20万吨锂电池材料项目、江门的年产20万吨电解液项目在2025年上半年末已分别完成72.95%、42.22%,未来有望形成有效补充。

同时,天赐还同步规划在摩洛哥、美国建设生产基地。其中,摩洛哥基地将规划建设年产15万吨电解液,预计在2028年年底或之前建成。

天赐选择开辟海外新战场的意图不难理解,这是顺应行业发展大趋势的必然选择。毕竟,天赐的客户全方位覆盖全球前10大储能电池厂、前10大动力电池厂中的8家,这些龙头公司近两年正密集推动海外产能建设。

况且,天赐的出海步伐还偏偏有些缓慢。2025年上半年,天赐的海外营收占比仅为4.45%,而同期友商新宙邦为20.84%、瑞泰新材为33.26%。

但若是我们将眼光放长远点,天赐选择大干快上建厂很可能也是为把握住电解液订单爆发的“最后一搏”。

毕竟在业内的普遍认知里,2030年正是固态电池的批量落地年。和传统液态锂电池相比,固态电池最大的区别就是完全摒弃了易燃的有机溶剂,这使得天赐的王牌产品电解液、六氟磷酸锂完全失去用武之地。

好在,天赐并不坐以待毙,正致力做好从短期到长期的技术路线储备,争取搭上行业发展的每一班车。

立足当下,天赐发力电解液技术,如今它的电解液已经能够形成稳定的SEI/CEI膜抑制界面副反应,可以达到350Wh/kg的电池能量密度,几乎不输目前部分半固态电池的水平。

同时,和LiPF6相比,基于LiFSI电解质的电解液会拥有更高的稳定性、更长的循环寿命和更强的导电性,LiFSI新型电解质在电解液中的占比已从2020年的0.4%提升至2024年的1.7%。

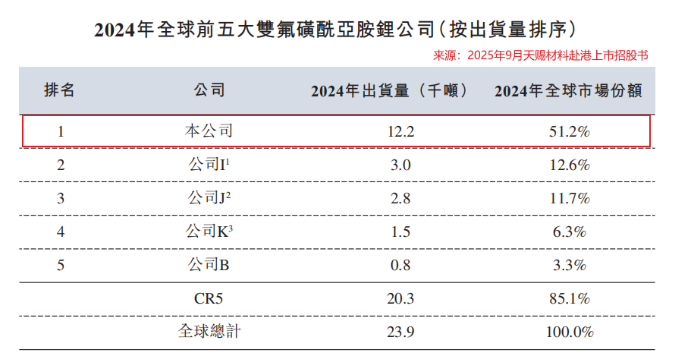

凭借技术深耕,天赐成为业内鲜少能自供LiFSI的企业。2024年,天赐以1.22万吨的LiFSI出货量占据全球51.2%的份额,断层领先。

放眼未来,天赐已将电解液技术延伸到固态电解质领域。

2025年11月,天赐的固态电解质高调亮相欧洲行业峰会,其中的凝胶聚合物电解质已经具备高离子电导率与优异机械强度,可以平衡安全性与电化学性能;

其中的硫化物固态电解质更是可以依托高纯度Li₂S(>99.9%)规模化制备技术、创新的液相合成工艺,进而提升性能和降本。

据天赐披露,它的固态电解质目前已在头部客户处进行验证,预计2026年量产,可以正好赶在2027年全固态电池小批量落地前夕。

结语

2025年下半年以来,天赐材料接连签下4笔大单。这密集的订单爆发看似突然,实则是对它卓越电解液技术、降本能力的最大肯定。

立足当下,天赐加快推动产能建设抓住此次订单爆发的新机遇;放眼未来,它前瞻布局固态电解质提前买好下一站车票,似乎正悄然完成从“电解液龙头”到“固态电解质龙头”身份的华丽蜕变。

文章来源:TMT研究院