9 家锂电隔膜上市企业综合实力剖析

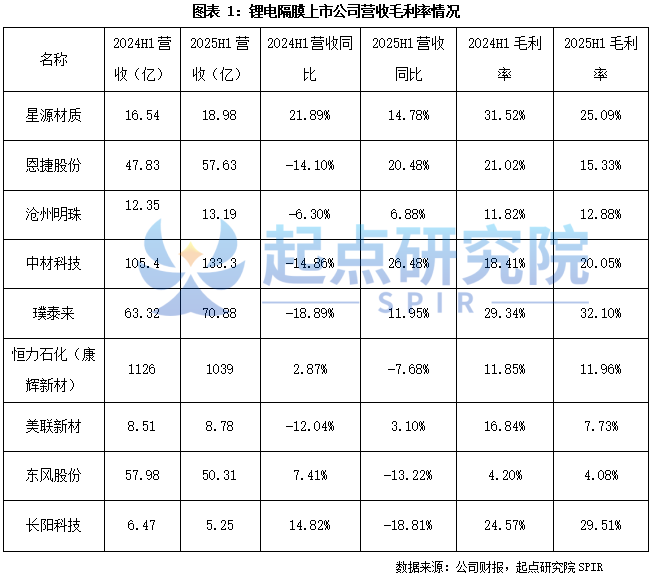

从锂电隔膜上市公司的营收毛利率情况来看,2025上半年营收情况同比有所好转,超五成的企业营收同比为正增长,发展趋势良好;其中2025上半年营收同比增速最快为中材科技,同比增长26.48%;约五成锂电隔膜上市公司毛利率同比有所增加;其中毛利率最高的为璞泰来32.10%,最低的为东风股份4.08%。

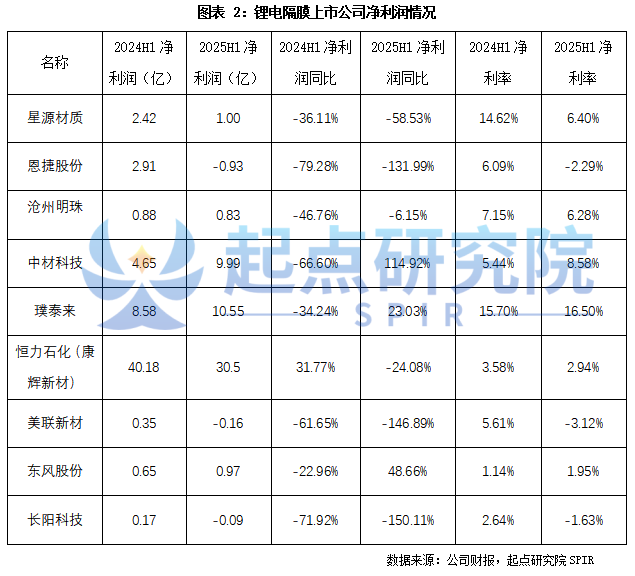

从锂电隔膜上市公司的净利润情况来看2025上半年锂电池隔膜行业受价格持续降低的影响净利润以及净利率普遍下降,仅中材科技,璞泰来,东风股份净利润及净利率同比有所增加。

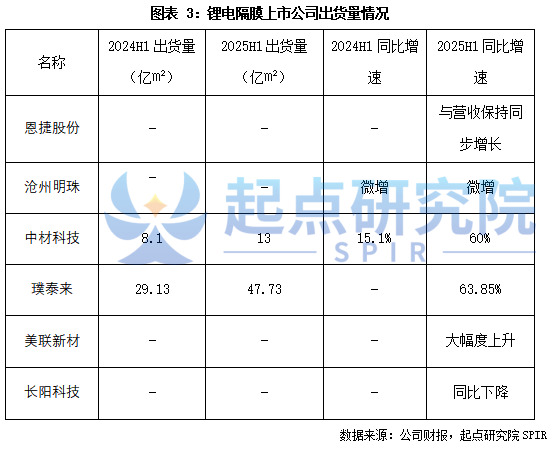

根据2025年半年报已披露的出货量数据来看,2025上半年锂电隔膜出货量同比呈现正增长,其中璞泰来、中材科技披露了具体的出货量数据,璞泰来同比增长63.85%,中材科技同比增长60%,恩捷股份出货量增速与营收保持同步,从恩捷股份锂电池隔离膜产品营业收入同比增长24.83%可以得出其出货量增速约为25%,沧州明珠出货量同比微增,美联新材出货量大幅度上升,长阳科技同比下降,其主要原因为长阳科技在2025上半年收缩了隔膜产品的销售和生产。

1、企业概况

星源材质是专业从事锂离子电池隔膜研发、生产及销售的新能源、新材料和新能源汽车领域的国家级高新技术企业,是锂离子电池隔膜有关国家标准起草的牵头单位和编委会副组长单位。锂离子电池隔膜作为锂离子电池的关键材料,与锂离子电池同是各国政府优先支持和重点发展的新能源产业。公司以“星源膜创造新生活”为使命,专注于新能源、新材料领域,致力于为全球的绿色能源建设贡献力量。

星源材质是国内较早从事隔膜研发和制造的企业,处于行业领先地位。经过二十余年的技术沉淀,公司能很好地整体兼顾隔膜的厚度、孔径、孔隙率、力学性能、热收缩及水分含量等,隔膜产品品质处于国际高品质水准,是全球中高端锂离子电池隔膜主流供应商之一。公司全面掌握干法、湿法和涂覆隔膜制备技术,拥有隔膜微孔制备工艺的自主知识产权,并建有国际先进的隔膜生产线,同时公司建立了以“企业为主体、产学研相结合”的技术创新体系,不断完善隔膜设计开发与检测平台,努力打造集基础研究、工艺技术研究、产业化生产开发、成套装置设备设计、产品性能检测评价、市场应用推广服务于一体的完整的工程技术开发产业链,为公司的持续发展奠定坚实的技术基础。随着公司隔膜工艺技术和产品质量管理水平的持续提升,公司隔膜的设计开发能力、产品制备技术和产品性能指标等整体技术水平在全球隔膜行业处于领军地位。

2、营收净利润情况

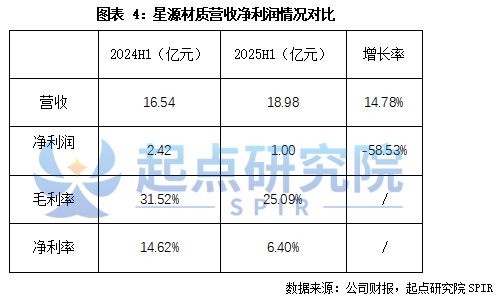

起点研究院SPIR调研数据显示,星源材质2025上半年实现营收18.98亿元,同比增长14.78%,净利润为1.00亿元,同比降低58.53%;毛利率和净利率同比均有所下降,其中毛利率同比下降了6.43个百分点,净利率同比下降了8.22个百分点。

3、主要客户

公司产品紧跟下游客户脚步,继续保持强劲增长;湿法系列产品随着产能进一步释放。秉持着做精做优的生产理念,经过多年发展,公司在行业内树立了良好的品牌形象,拥有优秀的客户群体,为公司持续稳定发展奠定了坚实基础。在国内市场,公司主要客户覆盖宁德时代、比亚迪、中创新航、国轩高科、欣旺达、蜂巢能源、亿纬锂能、天津力神等知名锂离子电池厂商中的多家企业;在国际市场,公司产品批量供应LG 化学、三星 SDI、远景 AESC、村田、SAFT 等一线厂商,并与多家大型锂离子电池厂商建立了业务合作关系,多次获得头部客户颁发的 LGES“优秀合作伙伴”、“品质优秀协力社”、欣旺达“最佳战略伙伴” 等奖项,同时通过有计划的性能提升和创新产品开发,不断增强公司在国际市场的竞争优势。

1、企业概况

恩捷股份作为锂电池隔膜行业的龙头企业,在全球产能规模、产品品质、成本效益以及技术研发等方面具备显著竞争力,已成功进入全球绝大多数主流锂电池生产企业的供应链体系,覆盖动力电池、消费电池和储能电池三大领域,应用场景丰富。2025上半年锂电池隔离膜行业整体供需格局仍略为宽松,叠加下游降本压力和市场竞争加剧导致锂电池隔离膜产品价格承压,但已趋于稳定,公司继续积极应对市场竞争,积极开拓国内外市场通过在欧洲、北美及东南亚等关键市场投建生产基地,以满足全球中高端锂电池客户对公司高一致性、安全性的湿法隔膜产品及服务的本地化需求。公司深度绑定多家全球知名电池厂商,持续优化产品及客户结构,未来随着公司海外产能释放,有望在全球化竞争中进一步扩大市场份额。上半年,作为锂电池隔离膜行业的全球龙头企业,公司继续保持着产能规模与市场占有率连续多年的领先地位,行业龙头地位进一步巩固。

面对近年来行业竞争加剧、锂电池隔离膜行业整体盈利承压的态势,公司积极调整市场策略以巩固并提升市场份额,在持续进行国内市场维护及开发的同时,不断加大海外市场开拓力度,成效显著:2025上半年锂电池隔离膜产品营业收入同比增长24.83%,销量亦实现同步增长;公司境外业务收入同比增长20.55%,海外客户对品质和稳定性的高要求不仅推动公司技术进步和产品结构优化,更对公司盈利表现产生了积极影响。尽管目前市场价格整体仍呈下行趋势,但在公司加大全球市场开拓、强化内部管理及成本控制等多重举措下,公司毛利率有所改善,整体毛利率水平趋于稳定,降幅较此前收窄。

展望未来,恩捷股份将继续聚焦锂电池隔离膜业务,通过多项举措改善盈利水平:一是优化收入结构,通过向客户提供高质量、高附加值的产品实现与客户共同进步,提高毛利率与全球市场占有率;二是进一步加大研发,深化技术和专利体系布局,确保对全球客户供应的稳定与安全;三是加强精细化管理,通过降本增效、费用管控、数字化与智能化升级提升运营效率;四是继续提高产能利用率,降低单位成本。作为全球隔膜行业的领军者,公司将持续推进全球化战略,深化与全球领先电池厂商的合作,加快市场开拓,不断提升全球竞争力。

2、营收净利润情况

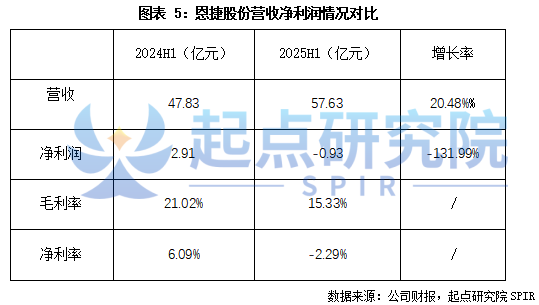

起点研究院SPIR调研数据显示,恩捷股份2025上半年实现营收57.63亿元,同比增长20.48%,净利润为2.07亿元,同比降低131.99%;毛利率和净利率同比均有所下降,其中毛利率同比下降了5.69个百分点,净利率同比下降了8.38个百分点。

3、主要客户

公司的主要客户为国内外大型的锂电池生产企业、食品饮料生产企业、塑料包装企业、印刷企业等。其中,公司湿法锂电池隔离膜产品的主要客户包括宁德时代、中创新航、国轩高科、亿纬锂能、比亚迪、孚能、力神等国内主流锂电池企业以及松下、LGES、某海外车企、ACC、Utium Cells 等海外公司。

1、企业概况

沧州明珠是国内少数几家同时掌握干法、湿法、涂覆隔膜关键工艺、设备技术的隔膜生产企业,拥有较强的设备定制设计、改制和调试能力。产线稳定性高,产品一致性好,隔膜成孔一致性和纵横向性能一致性均处于行业前列,产品品质性能已获国内外电池行业龙头企业认可,同时也是国内第一家开发高速同步湿法隔膜产品的企业,产品孔径均匀性更好,孔较小分布窄,质量优势突出,经过多年的技术积累,当前我们的同步隔膜产品对标日本旭化成,达到国际一流客户水平;为了满足圆柱电池上更高强度和高模量隔膜的需求,基于核心工艺设计和关键设备部件开发,引进了最先进的宽幅异步拉伸产线。

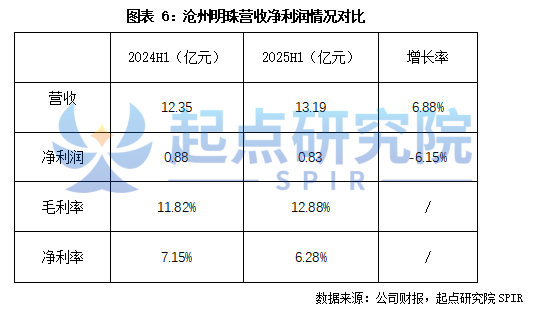

2025上半年公司隔膜产品实现营业收入34463.94万元,较上年同期增长19.88%。本报告期公司积极推进各隔膜产品在建项目的建设,同时确保国际客户产品供应,稳定国内客户的供应,持续推进行业主流客户新产品的导入工作。并将持续开发和推广各类新型涂布产品,增加产品附加值锂离子电池隔膜产品销量高于去年同期,但受市场影响,售价降低较多,由于成本也较同期有所下降,造成毛利率较去年同期变化不大。

2025上半年公司总资产7931240603.75元,较期初增加4.82%;归属于上市公司股东的所有者权益5040268938.83元,较期初降低2.14%。公司财务状况良好,资产负债率为36.45%。本报告期内,公司实现营业总收入1319461649.23元,较上年同期增加6.88%;实现归属于上市公司股东的净利润 82806694.74元,较上年同期下降 6.15%。营业利润、利润总额、归属于上市公司股东的净利润,基本每股收益同比变化不大。

2、营收净利润情况

起点研究院SPIR调研数据显示,璞泰来2025上半年实现营收13.19亿元,同比增长6.88%,净利润为0.83亿元,同比降低6.15%;毛利率呈现正增长,同比上升了1.06个百分点,净利率同比下降了0.87个百分点。

1、企业概况

2025上半年公司围绕新能源、新材料、绿色低碳等战略性新兴产业方向,聚焦特种纤维、复合材料、新能源材料三大赛道、秉持“做优玻纤、做强叶片、做大锂膜”的产业发展思路,集中优势资源大力发展玻璃纤维及制品、风电叶片、锂电池隔膜三大主导产业,同时从事高压复合气瓶、膜材料及其他复合材料制品的研发、制造及销售。

公司控股子公司中材锂膜是具有世界一流技术和产品的锂电池隔膜研发及制造企业。2025上半年公司锂电池隔膜产业已在山东滕州、湖南常德、湖南宁乡、内蒙古呼和浩特、江西萍乡、江苏南京、四川宜宾布局了7个生产基地,并积极推进海外匈牙利基地建设;拥有国际先进的湿法隔膜制造装备以及领先的技术研发能力,具备3-12μm 湿法隔膜及各类涂覆隔膜产品,产品覆盖国内外主流锂电池客户市场,与国内、国际锂电池头部企业建立了稳固的战略合作关系。

2025上半年,中材锂膜依托技术创新、产品升级、精益制造和全链降本构建长期竞争力,合计对外销售锂电池隔膜13亿平米,同比增长60%。实现收入9.3亿元,同比增长22%。通过巩固国内,开拓国际,持续深化战略客户开发,不断优化产品结构。销量同比实现大幅提升,其中,涂覆销量同比增长130%,占比同比提升15个百分点;国际客户销量同比增长60%,5μm 超薄基膜实现规模化量产并成功投放市场,预计下半年出货量将继续提升。

2、营收净利润情况

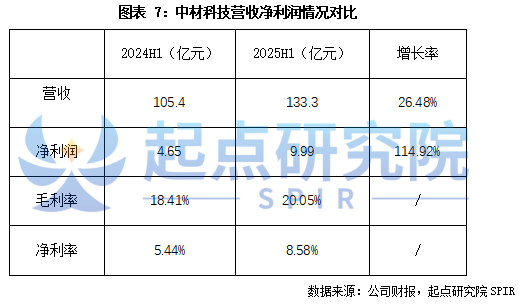

起点研究院SPIR调研数据显示,中材科技2025上半年实现营收133.3亿元,同比增长26.48%,净利润为9.99亿元,同比增长114.92%,毛利率和净利率呈现正增长,毛利率同比升高了1.64个百分点,净利率同比升高了3.14个百分点。

1、企业概况

璞泰来是新能源电池关键材料及自动化装备与服务的综合解决方案商和平台型企业,主营业务涵盖负极材料、涂覆隔膜、PVDF 及粘结剂、纳米氧化铝及勃姆石、铝塑包装膜及复合集流体等新能源电池材料,同时为新能源电池产业提供自动化装备及涂膜加工服务 CAAS。

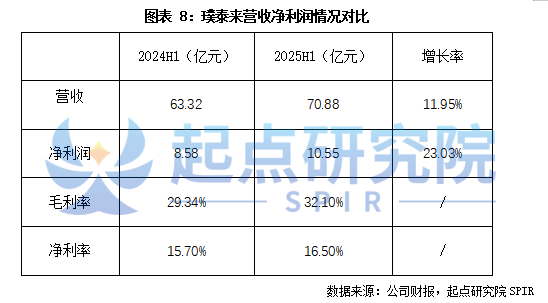

2025上半年璞泰来隔膜涂覆加工业务整体订单饱满,在紧密匹配动力电池客户增量需求的同时实现储能领域的较大突破,市场份额持续提升,销量增速超过行业平均增速;基膜产品、超细氧化铝新品的突破为公司涂覆加工业务发展提供强劲支撑。2025上半年实现营业收入70.88亿元,同比增长11.95%;实现归属于上市公司股东的净利润10.55亿元,同比增长23.03%;实现归属于上市公司股东的扣除非经常性损益的净利润 9.92亿元,同比增长29.17%。

璞泰来作为全球唯一实现隔膜“工艺、设备、材料”产业一体化的企业,多年来在基膜、涂覆关键设备与涂覆材料、粘结剂等关键材料领域构建了核心技术壁垒,实现了持续的协同创新发展,紧跟动力电池客户增量需求并进行产能配套,同时在消费和储能领域的出货量实现突破,2025年上半年涂覆隔膜加工量(销量)达47.73亿㎡,同比增长63.85%,超过行业平均增速;占同期国内湿法隔膜出货量的42.62%,市场份额继续保持领先。2025年上半年公司隔膜基膜产品持续导入下游动力和储能客户,基膜销量达5.28亿㎡,同比实现跨越式增长。新一代超高速悬浮隔膜涂布设备批量应用,新一代超宽幅、低能耗湿法基膜线成功自研并积极布局,协同四川嘉拓设备团队在现有单线产能2亿㎡/年的基础上有序开展 3 亿㎡/年产线的研制工作。一系列耐高温、抗穿刺、超薄、高孔高强、多形貌多形态的新一代隔膜产品不断推出,阻燃隔膜、数码硅负极电池用涂胶隔膜、无氟水性环保新工艺技术进入应用,进一步巩固了公司在全球涂覆隔膜行业的竞争优势。

2、营收净利润情况

起点研究院SPIR调研数据显示,璞泰来2025上半年实现营收70.88亿元,同比增长11.95%,净利润为10.55亿元,同比增长23.03%;毛利率和净利率呈现正增长,毛利率同比上升了2.76个百分点,净利率同比上升了0.8个百分点。

3、主要客户

公司作为电池关键材料和自动化装备解决方案的平台型企业,主要产品获得市场广泛认可,在全球锂电池中高端市场积累了良好的品牌声誉和客户资源,同时以多元化、差异化的产品组合和集成服务满足客户需求,建立了客户粘性。公司积极布局全球动力、消费及储能市场客户,提高公司产品市场占有率。从研发、产品认证、质量管理等方面,与宁德时代、LG 新能源、三星 SDI、ATL、比亚迪、中创新航、瑞浦兰钧、欣旺达、珠海冠宇、亿纬锂能、赣锋锂业、耀宁科技、吉利汽车、大众集团等主流电池制造厂商或车厂保持长期良好的合作关系。

1、企业概况

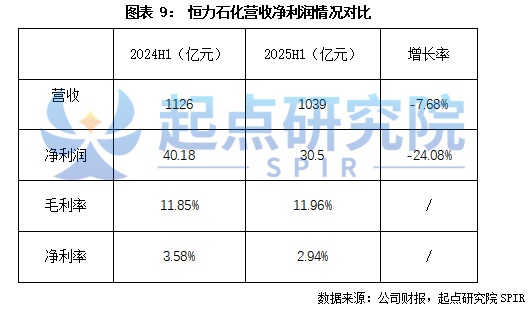

公司主营业务囊括从“一滴油到万物”的炼化、芳烃、烯烃、基础化工、精细化工以及下游各个应用领域材料产品的生产、研发和销售,同时依托上游“油、煤、化”融合的大化工平台,深度锚定“衣食住行用”的刚性消费市场以及高技术壁垒、高附加值的高成长新材料赛道,不断强化内部一体化优势、成本护城河与精细化管控,持续打造“平台化+新材料”的价值成长性上市企业。2025上半年公司实现营业收入1038.87亿元,同比减少7.69%;实现归属于上市公司股东的净利润 30.50亿元,同比减少24.08%。上半年,公司围绕全年工作目标,各项工作高质量稳步推进,康辉新材现有19.4亿平/年锂电池隔膜产能逐步建设投产。

2、营收净利润情况

起点研究院SPIR调研数据显示,恒力石化2025上半年实现营收1039亿元,同比下降7.68%,净利润为30.5亿元,同比下降24.08%;毛利率同比微增,上升了0.11个百分点,净利率同比下降了0.64个百分点。

1、企业概况

美联新材是一家覆盖高分子材料、精细化工与新能源业务的公司。其新能源业务包含用于锂电池、钠电池和半固态电池等湿法隔膜的研发、生产和销售;普鲁士蓝/白钠离子电池正极材料的研发、生产和销售。公司控股子公司安徽美芯致力于湿法隔膜的研发、生产和销售,拥有经验丰富的管理和技术团队,在该领域拥有多项国家发明专利。安徽美芯立志成为锂电池、钠电池、半固态电池等产业优秀的湿法隔膜供应商。

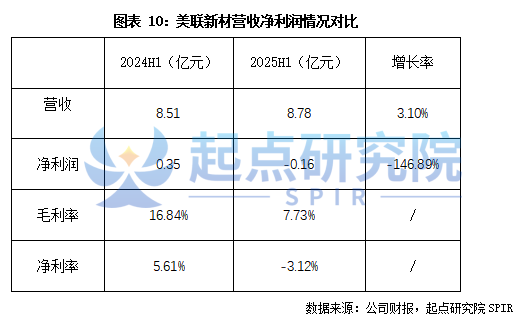

2025上半年实现营业收入87771.77万元,较上年同期上升3.10%,实现归属于上市公司股东的净利润-1619.25万元,比上年同期下降146.89%。其中安徽美芯实现营业收入5731.91万元,同比上升308.14%。安徽美芯大力推行精细精益管理,采取多种方式降本增效,并积极开拓新客户,销量和销售收入同比均有大幅度上升,但由于销售单价较低,报告期内未能为上市公司贡献正的经营业绩。后续,公司将加强市场开拓,不断提升销售收入。

美联新材控股子公司安徽美芯采用湿法异步双向拉伸工艺和自主研发的配方进行生产制造,主营产品有4μm~16μm 湿法异步双向拉伸隔膜及涂覆产品,产品具有轻薄化、机械强度高、低热收缩、高安全性等优势,广泛应用于新能源动力电池、3C 消费类电池和储能电池等领域。安徽美芯目前拥有国家发明专利 9 项和实用新型专利 2 项。

2、营收净利润情况

起点研究院SPIR调研数据显示, 美联新材2025上半年实现营收8.78亿元,同比增长3.1%,净利润为-0.16亿元,同比下降146.89%;毛利率和净利率均呈下降趋势,其中毛利率下降了9.11个百分点,净利率同比下降了8.73个百分点。

1、企业概况

东风股份是肩负东风轻型商用车事业发展壮大重任的大型股份制企业,是国内领先的轻型车整体运营解决方案提供商。公司致力于成为全球领先的轻型智慧物流创新合作伙伴,打造世界一流的轻型商用车企业。

公司主营产品包括轻卡、小卡、专用车、工程自卸、VAN 车、轻客、城市公交及专用底盘;应用场景主要涵盖了长/中/短途运输、城市配送、冷链物流、医疗服务、环卫清洁、危化品运输、起始及最后一公里运输等场景。发动机产品包括东风康明斯系列柴油发动机、东风及日产系列轻型柴油发动机。根据中国汽车工业协会发布数据,2025年上半年商用车销售212.2万辆,同比增长2.58%,总体保持稳健发展。上半年,轻型商用车市场销售93.5万辆,同比增长4.94%。其中,国内燃油车市场份额受新能源车替代影响,呈现持续下滑态势;新能源车市场受益于技术革新及政策引导呈现快速增长态势,渗透率持续提升;出口市场保持增长,但受全球经济增速放缓及贸易摩擦加剧影响,累计增幅持续收窄。

2025上半年,面对复杂的市场形势,持续推进转型升级,扎实做好生产经营与改革创新工作,重点围绕提升终端零售、调整销售结构、降低库存风险开展工作。2025上半年实现汽车销售6.89万辆,同比下滑18%;其中,国内市场销售 6.18 万辆,同比下滑13%,主要受新能源网络调整及新品销售未达预期影响;出口市场销售0.71万辆,同比下滑45.7%,主要受降低海外经销商库存风险及部分重点市场销量下滑影响。

2、营收净利润情况

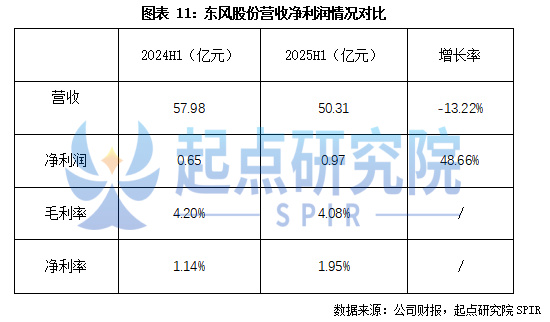

起点研究院SPIR调研数据显示,东风股份2025上半年实现营收50.31亿元,同比下降13.22%,净利润为0.97亿元,同比增长48.66%;毛利率同比下降0.12个百分点,净利率同比上升了0.81个百分点。

1、企业概况

长阳科技是一家拥有原创技术、核心专利、核心产品研发制造能力并具有较强市场竞争能力的高分子功能膜高新技术企业,公司主要从事反射膜、光学基膜、隔膜及其它特种功能膜的研发、生产和销售,产品广泛应用于液晶显示、动力电池及储能等领域。秉承“成为世界领先的功能膜公司”的企业愿景,始终紧密围绕国家发展战略及相关产业政策,结合公司“进口替代,世界领先,数一数二”的发展战略,力争实现“十年十膜”的发展目标。长阳科技致力于通过持续加大研发投入,依托储备的核心技术不断进行技术迭代,不断衍生新产品、拓展新领域,逐步实现由技术追随者到技术引领者的转变,最终致力于打造关键基础工业新材料平台、服务国家战略性新兴产业发展的世界级企业。

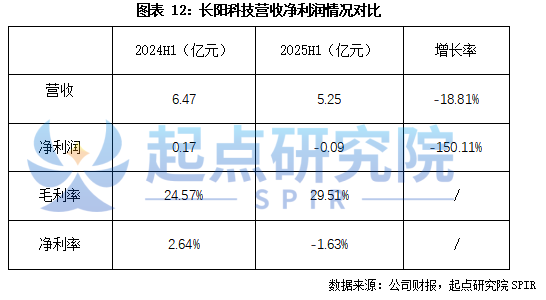

2025年上半年,公司实现营业收入52529.93万元,同比下降18.81%,主要原因为:公司收缩了隔膜、胶膜等低毛利率产品的销售及生产。归属于上市公司股东的净利润-854.73万元,同比下降150.11%,主要原因为:公司反射膜盈利稳定,但合肥及舟山子公司固定资产及在建工程计提减值损失;公司财务费用较上期同比增加。

2、营收净利润情况

起点研究院SPIR调研数据显示,长阳科技2025上半年实现营收5.25亿元,同比降低18.81%,净利润为-0.09亿元,同比下降150.11%;毛利率同比上升了4.94个百分点,净利率同比下降了4.27个百分点。

文章来源:起点研究