普利特、道恩股份、联泓新科三季度赚麻了!

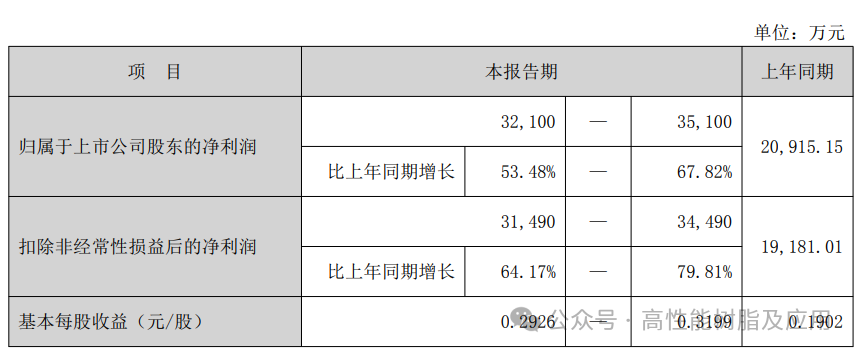

1)普利特:前三季度同比增长53.48%—67.82%

预计2025年前三季度,公司净利润为3.21亿元至3.51亿元,同比增长53.48%至67.82%。

报告期内,公司改性材料业务实现持续增长。随着公司新建制造基地的投产,产能逐步释放,汽车业务保持稳定增长。同时公司持续加大研发和创新力度,在非汽车业务,重点突破了储能系统、家电、电动工具和机器人等领域,得益于新客户的突破和新市场的开拓,业务实现快速增长。报告期内,公司储能电池和钠离子电池订单增加,出货规模增长迅速,对新能源业务起到积极作用。

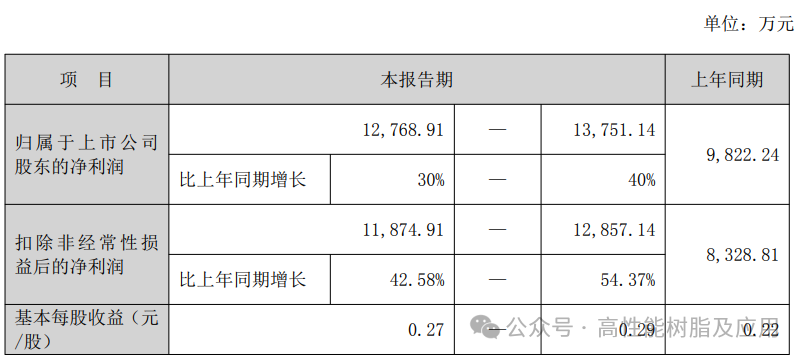

(2)道恩股份:前三季度净利润同比预增30%—40%

2025年前三季度业绩预告,归属于上市公司股东的净利润预计为12,768.91万元至13,751.14万元,比上年同期增长30%至40%,扣除非经常性损益后的净利润预计增长42.58%至54.37%。

报告期内,受国家以旧换新促消费新政的影响,新能源汽车、家电、电子行业保持强劲的增长趋势。公司在弹性体、改性塑料等产品系列积极加大研发及销售力度,业务继续增长,销量创同期历史新高。同时公司加大研发和市场开拓投入,积极调整产品销售结构,布局新质生产力领域的产品开发,实现了归属于上市公司股东净利润的较大提升。

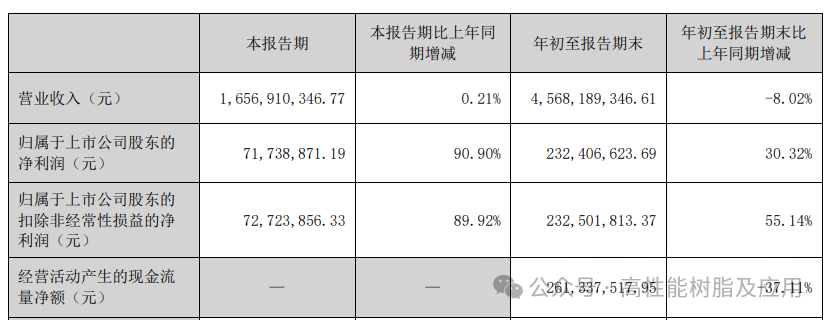

(3)联泓新科:第三季度净利润同比增长90.90%

2025年前三季度,公司实现营业收入45.68 亿元,同比下降 8.02%;实现归属于上市公司股东的净利润 2.32 亿元,同比增长 30.32%;实现归属于上市公司股东的扣除非经常性损益的净利润 2.33 亿元,同比增长55.14%。

净利润同比增长的原因为:原材料价格同比有所下降,EC、UHMWPE、电子特气、PLA 等新产品陆续贡献利润。2025 年第三季度,受益于公司 EVA、UHMWPE 等主要产品价格上涨及新产品持续贡献利润等因素,公司归属于上市公司股东的净利润同比增长 90.90%,归属于上市公司股东的扣除非经常性损益的净利润同比增长 89.92%。

2025 年第三季度,公司在建项目按计划有序推进:“新能源材料和生物可降解材料一体化项目”、“锂电添加剂 VC 项目”完成中交;“热塑性聚乙烯弹性体 POE 项目”进入设备全面安装阶段,计划于2025 年底前建成中交;“特种异氰酸酯 XDI 项目”继续推进工程设计及项目建设准备工作。

普利特、道恩股份、联泓新科业绩飙涨启示录

那这三家到底有啥共同点?不是产品同源,而是战略同频——都在用“新材料”破局!普利特靠改性材料切入储能、机器人、电动工具,把传统汽车料变成新能源+智能装备料;道恩股份借“以旧换新”东风,在弹性体和改性塑料上做结构升级,把家电、汽车需求转化为高毛利订单;而联泓新科呢?直接押注光伏EVA、锂电VC、超高分子量聚乙烯、生物可降解PLA——全是国家战略级赛道,全是卡脖子或高增长领域。

他们仨的业绩增长,表面看路径不同,实则内核一致:从“卖大宗”转向“卖价值”,从“拼产能”转向“拼技术”,从“追规模”转向“盯场景”。

尤其联泓,它的故事更值得细品——营收微降但利润暴涨,说明什么?说明它在主动“去低效、抓高毛利”。EVA涨价、UHMWPE放量、VC项目中交、POE年底投产、XDI特种异氰酸酯推进……这不是简单的扩产,而是构建一个围绕新能源+高端制造的“特种材料矩阵”。别人还在卷价格,它已经在卷技术壁垒和客户粘性。所以别再被“改性材料”这个标签框住,真正的行业趋势是:谁能把材料做成解决方案,谁就能在下一个十年活下去、赚大钱。

总结一句话:普利特、道恩、联泓,三家企业用三种打法,验证了一个真理——化工行业的未来,不在产能规模,而在材料创新;不在价格战,而在场景卡位;不在传统市场,而在新能源、高端制造、绿色低碳这些增量战场。

图文来源:WELINK塑料、高性能树脂及应用