祝贺!辽阳石化10万吨/年尼龙66投料开车一次成功

金秋十月,正值收获之际。历经400多个日夜的连续奋战,第八分公司项目团队于10月10日圆满实现辽阳石化10万吨/年尼龙66项目投料开车一次成功,赢得了业主的高度认可,并收到业主发来的感谢信。

据悉,该总投资12.1亿元,2024年3月15日开工建设,2025年7月如期中交,主要建设包括5万吨/年己二腈装置、5万吨/年己二胺装置、12万吨/年成盐装置和10万吨/年尼龙66装置,最终形成己二酸-己二腈-己二胺-尼龙66的完整产业链。该项目是辽阳石化实现“特色产业特色产品巨人”战略目标的重要一环,将补齐中国石油尼龙产业链条,形成一体化发展。

辽阳石化成立于1999年,是中国石油天然气股份有限公司下属的地区分公司,是特大型石油化工联合生产企业。公司现有炼油、芳烃、烯烃等主要生产线,炼化主体生产装置58套,辅助生产装置38套。

除了10万吨/年尼龙66项目外,辽阳石化还有年产4万吨超高分子量聚乙烯扩能改造项目在建,是在公司现有7万吨/年聚乙装置(A/B线)的基础上进行扩能升级改造,项目总投资2.11亿元。

己二腈的加速国产化将有效解决PA66产业链上游原材料紧缺的问题,促进下游尼龙66产业发展,目前越来越多的厂商加入尼龙66赛道。

截至2024年底,全球PA66总产能达到351万吨/年,同比增长16%。行业呈现高度集中化特征,前十大供应商产能占比约80%,其中前三强企业合计贡献47%的产能。2024年全球PA66产量约228万吨,按年末产能口径计算的行业平均开工率维持在65%的低位水平,市场呈现供大于求格局,竞争激烈。

从分布区域来看,全球PA66生产主要集中在东北亚、北美和西欧等地区。中国作为世界最大生产国,其产能规模达129万吨/年,占全球总产能的37%。

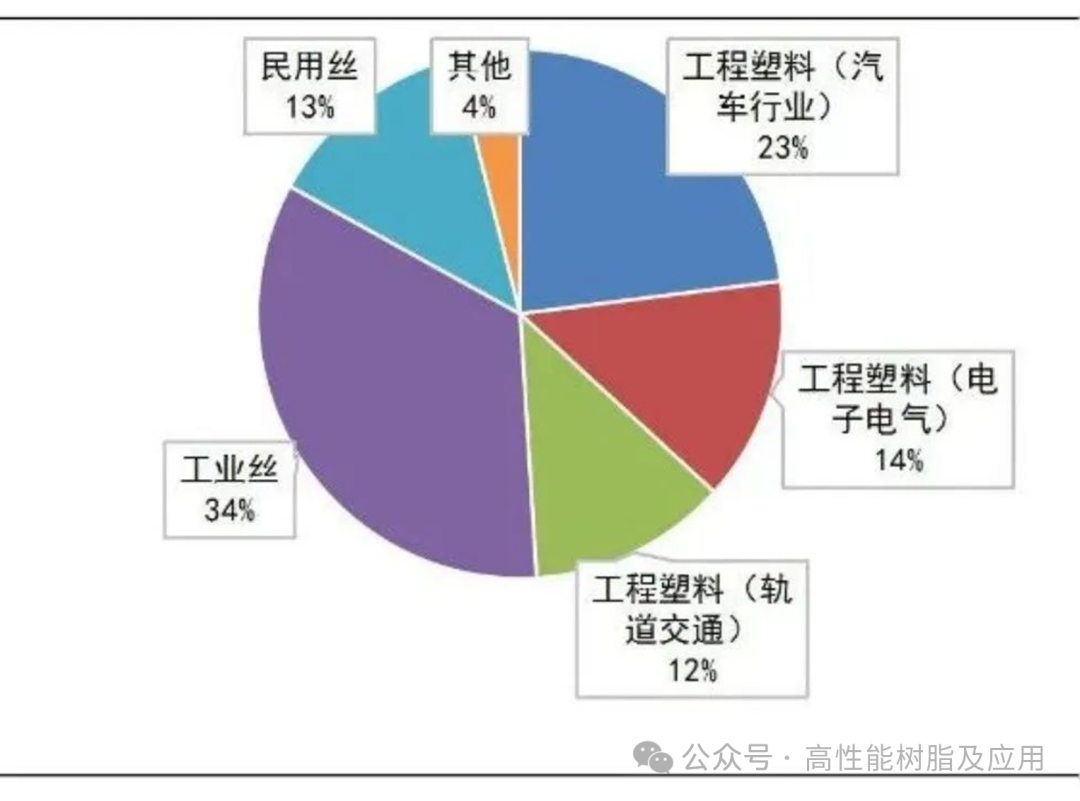

2024年全球PA66消费量约228万吨,主要用于工程塑料、工业丝、民用丝等领域,工程塑料以47%的消费占比位居首位。

国产产能方面,截至2024年底,中国PA66行业规模已经突破120万吨/年,创出历史新高,从2018年至2024年期间内,中国PA66行业规模呈现了16%高速增长,远超大宗化学品的行业规模增长速度,是化工行业增速较快的产品之一。国内尼龙66在建和拟建项目涉及企业约30家,总产能超873万吨/年,加上已投产产能,合计超1000万吨。其中包括新和成、中国化学天辰齐翔、英威达、华峰集团、神马股份、恒力石化等,预计2025年国内产能将达到200-250万吨/年左右。

尽管产能扩张迅速,PA66的市场价格在过去几年中却呈现出明显的下跌趋势。从最高点的3.3万元/吨,下跌至2万元/吨左右。2024年,预计中国PA66的理论利润率仅为3.5%左右。这意味着,PA66产业的盈利水平仍面临较大挑战。

图文来源:吉化北建、网络,高性能树脂及应用